미국과 중국에 이어 한국이 세계 3위 커피시장으로 떠오른 만큼 코로나19로 출렁이는 밸류에이션(기업가치)를 활용해 반전을 노린다는 게 업계의 설명이다. 배달 서비스 강화나 카공족(카페에서 공부하는 수요) 유치 등 마케팅 개선으로 재도약을 일궈낼 수 있다는 평가도 나온다.

‘한때 스벅 대항마’ 커피빈 매각설 모락모락

21일 투자은행(IB) 업계에 따르면 커피빈코리아는 전략적투자자(SI)와 국내 사모펀드(PEF) 운용사를 대상으로 잠재 인수 후보자를 물색 중인 것으로 알려졌다. 매각 대상은 최대주주인 박상배 대표(82.2%)와 스타럭스(11.6%) 등 지분 100%다.

커피빈코리아 측은 “경영권 매각설은 사실 무근이며 현재 진행 중인 사항이 없다”며 관련 사실을 부인하고 있지만 업계에서는 커피빈코리아의 매각설이 뜬 소문은 아닐 것이라는 관측이다.

|

매각설이 언급되기 시작한 것은 지난해 7월 필리핀 최대 외식업체인 ‘졸리비’(Jollibee Foods)가 미래에셋자산운용 사모펀드(PE) 컨소시엄으로부터 미국 커피빈 본사 지분 100%를 3억5000만달러(약 3960억원)에 인수하면서다.

당시 커피빈코리아도 매각설이 불거졌지만 끝내 성사되진 않았다. 그로부터 1년여 만에 다시금 매각설이 불거진 데는 크게 꺾인 실적이 원인으로 꼽힌다.

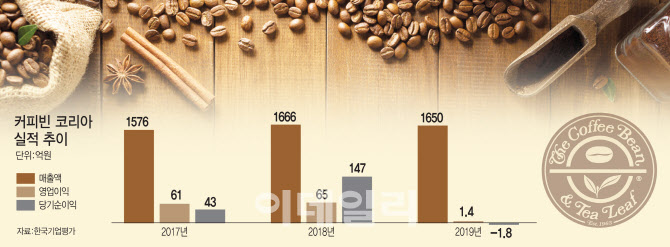

한국기업평가에 따르면 커피빈코리아는 지난해 연결기준 매출액 1650억원에 영업이익 1억원을 기록했다. 한해 전인 2018년 매출액 1666억원에 영업이익 65억원을 냈던 점과 비교하면 매출은 1% 감소에 그쳤지만 영업이익은 98.4% 급감했다. 같은 기간 당기순이익도 147억원에서 1억8600만원 손실로 돌아서면서 실적 지표에 경고등이 켜진 상황이다.

한때 스타벅스의 뒤를 잇는 대항마로 꼽기도 했지만 이디야와 투썸플레이스, 할리스커피 등 2위권 업체들과의 경쟁이 치열해지는 과정에서 기민하게 대응하지 못했다는 평가가 나온다.

국내 커피 2위 업체 자리다툼 본격화

공교롭게도 국내 커피 프랜차이즈 시장에서 경쟁 구도를 이어오던 투썸플레이스와 할리스 커피가 새 주인을 맞은 점도 분위기를 부추기는 요소다.

CJ푸드빌은 지난해 4월 홍콩계 사모펀드 앵커에쿼피파트너스에 투썸플레이스 지분 45%를 2025억원에 매각했다. 최근에는 IMM 프라이빗에쿼티(PE)가 보유하던 할리스커피 지분 93.8%를 1450억원에 매각하면서 분위기를 쇄신한 상황이다.

커피빈코리아에 대한 업계의 평가는 엇갈린다. 국내에서 손꼽히는 커피 프랜차이즈라는 점에서 충분히 밸류업(가치상향)이 될 수 있다는 평가가 적지 않다. 카공족을 겨냥한 스터디 공간 확충이나 신메뉴 개발, 쿠폰(프리퀀시) 기능 강화 등 마케팅 개선에 주력할 경우 실적이 반등할 것이라는 전망이 나온다.

일각에서는 국내 시장이 포화상태라는 점 때문에 수익률 향상에 한계가 있다는 지적도 있다. 시장에 거론되는 희망가격에 매각이 성사될지도 미지수다. 업계에서는 커피빈 매각전에 할리스커피 사례를 대거 참고할 것이란 전망이 나온다.

지난해 투썸플레이스 거래 당시 적용된 상각전영업이익(EBITDA) 기준 멀티플(배수)이 13배였던 반면 코로나19 이후 진행된 할리스커피 매각 당시 적용한 멀티플은 6.5배로 큰 차이를 보였다. 커피빈코리아에 할리스커피 기준을 대입할 경우 밸류에이션(기업가치)는 약 800억원 수준이다.

한 업계 관계자는 “커피빈코리아가 투썸플레이스나 할리스와 다른 점은 본사가 아닌 국내 프랜차이즈에 국한돼 있다는 점이다”며 “원매자들의 관심은 있겠지만 가격 괴리가 좁혀지지 않을 경우에는 장기전으로 갈 수 있다”고 말했다.

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)