|

롯데케미칼은 “중국의 코로나19 봉쇄와 러시아-우크라이나 전쟁의 장기화, 세계경기 침체에 따른 제품가격과 수요 감소, 원료가 상승 등 대외 불안정성이 지속됐다”고 실적 악화 배경을 설명했다.

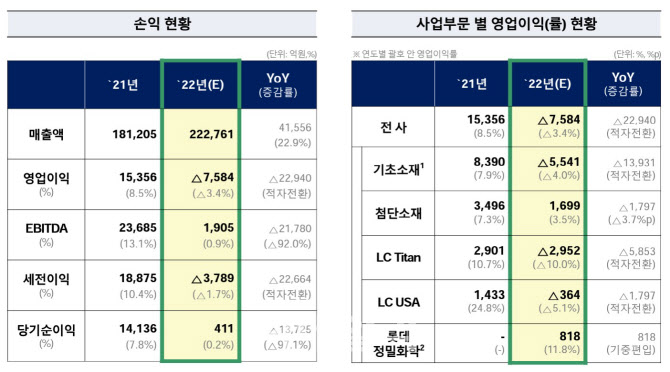

4분기 실적만 놓고 보더라도 매출은 5조4959억원으로 전년 동기 대비 6.5% 증가했으나 영업이익은 적자 전환했다. 세부적으로 기초소재사업에서 매출 3조1670억원, 영업손실 2857억원을 기록했다. 롯데케미칼은 유가가 점진적으로 안정되면서 원료가격의 부담은 다소 완화됐지만, 글로벌 경기의 약세 지속에 따른 수요 감소로 낮은 수익성을 보인 것으로 진단했다.

첨단소재사업은 매출 1조794억원, 영업이익 320억원을 기록했다. 제품 수요 하락으로 매출은 전분기 대비 소폭 감소했으나 주요 원재료 가격의 안정화와 해상운임 부담이 감소하면서 수익성이 개선됐다. 자회사 롯데케미칼타이탄은 매출 6204억원, 영업손실 1117억원을 기록했다. 자회사 LC USA는 매출 2075억원, 영업손실 256억원을 기록했다. 원재료인 에탄 가격의 안정화로 원가 부담은 완화됐으나 글로벌 모노에틸렌글리콜(MEG) 공급 부담에 따라 업황 약세가 지속된 것으로 분석됐다.

|

석유화학 비중이 높은 롯데케미칼이 흑자 전환 시점을 예상하기 쉽지 않은 이유다. 롯데케미칼 관계자는 이날 실적발표 후 컨퍼런스콜에서 “회사 사업구조상 원재료인 나프타(납사) 크래커(기초유분 생산설비) 기반이 여전히 큰 부분을 차지하고 있다”며 “조금만 움직여도 변동폭이 굉장히 큰 상황에서 적자나 흑자 여부를 지금 시점에서 예상하기는 쉽지 않다”고 보수적인 전망을 내놨다.

다만, 올해 1분기는 전분기 대비 업황이 개선되고 있다고 분석했다. 롯데케미칼 관계자는 “2분기가 계절적 성수기임을 고려할 때 특이사항이 없다면 1분기 대비 좋아질 것으로 기대하고 있다”고 말했다. 특히 LC USA는 동절기가 끝나고 에탄 제고량과 생산량이 안정화되며 전년 대비 회복이 가능할 것으로 예상했다.

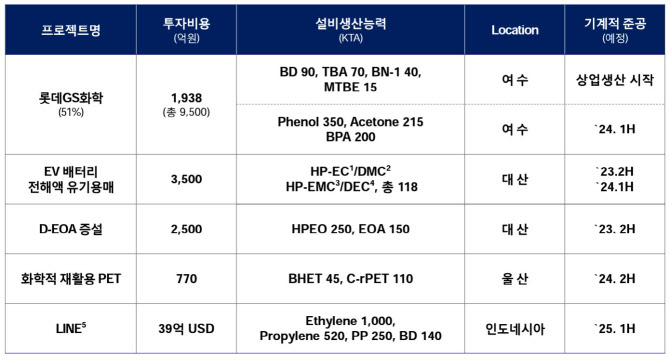

롯데케미칼은 지난해 경영 성과에 대해 ‘전지소재·수소에너지·리사이클’ 등 3대 미래 신성장 동력 확보를 위한 ‘비전 2030’을 수립하고 일진머티리얼즈 인수 등 미래사업 투자를 결정하며 지속가능한 성장 기반을 마련하는 한 해였다고 평가했다. 비주력 해외자회사 롯데케미칼 파키스탄(LCPL) 매각을 추진했다는 점도 언급했다.

롯데케미칼은 올해 1분기 내 일진머리티얼즈 인수를 성공적으로 마무리짓고 본격적으로 시너지를 낼 것으로 기대하고 있다. 김연섭 롯데케미칼 전략기획본부장(CSO·전무)는 “회사의 새로운 성장동력 확대를 위해 가장 중요하게 추진하는 사항은 일진머티리얼즈 인수”라며 “일진머티리얼즈는 올해부터 연결 자회사로 포함되고 연간 매출 1조원 이상 기여가 예상된다”고 말했다.

롯데케미칼은 세계 4위의 동박 업체인 일진머티리얼즈에 대한 성공적 PMI(인수합병 후 통합 관리)를 통해 글로벌 전지박 회사로의 도약을 추진한다. 김 CSO는 “일진머티리얼즈는 높은 기술력을 가지고 있고 잠재 성장 포텐셜이 높은 회사로 평가하고 있다”며 “이를 지속가능한 성장으로 극대화할 수 있는 부분을 진행하고 있다”고 언급했다.

한편, 롯데케미칼은 보통주 1주당 3500원의 결산 현금 배당을 결정했으며 오는 3월 정기주주총회에서 최종 승인할 예정이다. 김 CSO는 “주주가치 제고를 위해 별도 손익 기준 배당성향 30%를 배당의 기본 정책으로 지향하고 있다”고 했다.

|

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)