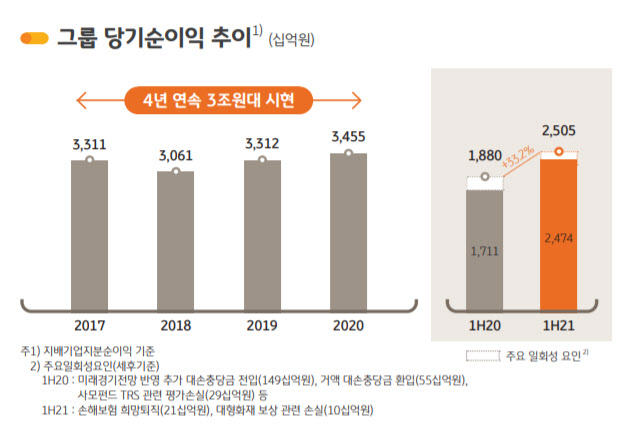

22일 KB금융은 2분기 컨퍼런스콜을 통해 올해 상반기 순이익이 2조4743억원으로 지난해 같은기간보다 44.6%(7630억원) 늘었다고 22일 발표했다. 이는 반기 사상 최대 실적이다. 2분기 당기순이익은 1조2043억원으로 전분기 대비 5.2%(657억원) 감소했지만, 리딩뱅크 수성에는 무리가 없을 것으로 보인다.

|

특히 올해 상반기 순이자이익의 성장이 두드러졌다. 견조한 여신성장 등에 힘입어 상반기 순이자이익은 5조4011억원으로 전년동기 대비 전년동기 대비 15.3% 증가했다. 실제 6월 말 기준 KB국민은행 원화대출금은 302조원으로 지난해 말보다 2% 증가한 것으로 나타났다. 가계대출과 기업대출의 성장률은 각각 1.5%, 2.8%였다. KB금융은 연간 가계대출, 기업대출 성장률이 각각 5%, 5~6% 정도 성장할 것으로 예상하고 있다.

상반기 KB금융그룹과 은행의 순이자마진(NIM)은 각각 1.82%, 1.56%를 기록하며 전년동기 대비 각각 4bp, 3bp 상승했다. 저원가성예금이 늘며 조달부담이 완화된 덕분이다.

비이자이익 부분도 크게 장했다. 상반기 순수수료수익은 1조8326억원으로 전년동기 대비 32.7%(4513억원)가 늘었다. 증권업수입수수료 증가 및 주가연계증권(ELS) 판매실적 개선으로 은행의 신탁이익이 증가했고, 소비회복에 힘입어 카드 가맹점수수료가 증가한 영향이다.

전년보다 충당금을 적게 쌓은 것도 효과를 봤다. 지난해 코로나19로 인해 경제상황이 불안정해지면서 충당금을 넉넉히 적립했는데, 올해들어서 경제지표들이 좋아지면서 전년보다 덜 쌓은 것이다. 상반기 신용손실충당금 전입액은 3971억원으로 지난해 같은기간 보다 26.4% 줄었다.

건전성 지표도 양호했다. 6월말 기준 그룹의 고정이하여신(NPL) 비율은 0.39%로 3월말 대비 0.03%p 개선됐으며, 은행의 연체율은 0.14%, NPL비율은 0.26%로 3월말 대비 각각 0.04%p, 0.03%p 하락하며 안정적으로 관리됐다.

KB금융은 호실적과 함께 사상첫 중간배당 실시도 결정했다. 6월말기준 중간배당 주당 배당금은 750원이다. KB금융은 중장기적으로 배당성향 30%를 목표에 두고, 코로나19 이전으로 배당성향을 회복해나갈 방침이다. 이환주 KB금융 재무총괄(CFO) 부사장은 “연간 배당성향을 지금 말하기는 이르나, 하반기 코로나19 상황, 금융당국 정책방향 등을 종합적 고려해서 결정할 예정”이라며 “거시지표에 큰 변동 없는 한 코로나19로 인한 배당성향 축소 이전 수준으로 회복하는 데는 큰 무리가 없을 것으로 판단한다”고 말했다.

이어 “수년간 배당과 자사주 등을 종합해 업계 최고 수준의 주주환원을 해왔다”며 “배당 정책과 관련해 배당성향 30% 수준까지 꾸준히 늘려나가도록 노력할 것”이라고 전했다.

아울러 이날 은행의 대환대출 서비스와 관련한 입장도 언급됐다. 정문철 KB국민은행 CFO는 “과도한 대출 갈아타기로 금리 경쟁이 심화돼 은행 수익성이 약화될 수 있고, 고객 접점이 은행에서 빅테크와 핀테크로 이동할 수 있다는 점 등이 우려된다”며 “현재는 비슷한 고민을 하는 은행과 의견 교환을 하면서 금융위원회에 건의하고 협의하는 상황”이라고 설명했다.

그는 “다만, 단기적인 이해득실보다는 장기적으로 고객 접점을 확보해야 판매 역량이 유지될 수 있다고 보기 때문에 장기적인 관점에서 보고 대응하려고 한다”며 “자체 경쟁력을 키우기 위해 다양한 비대면 시스템 개선을 시행 중이며, 신용등급을 세분화해서 맞춤형으로 한도와 금리를 제공 하는 등 고객에게 도움이 되는 방향으로 대응을 하려고 한다”고 덧붙였다.

비대면 주택담보대출과 관련해서 정 CFO는 “비대면 주담대 프로세스를 개선하고 있다”며 “새로 스타뱅킹을 개편하는데 (대출) 프로세스를 단순하게 해서 주담대도 쉽게 하고 맞춤형 최적의 상품을 도입할 것”이라고 했다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)