|

금융감독원이 최근 시중은행에 신잔액기준 코픽스를 적용한 대출 상품의 확대를 권고했습니다. 금리가 빠르게 오르는 만큼 차주들의 이자 부담을 줄이기 위한 대책으로 풀이되는데요, 관련 내용 취재기자 연결해 들어보겠습니다. 이지혜 기자!

<기자>

네. 보도부입니다.

<앵커>

우선 ‘신잔액기준 코픽스’가 무엇인가요?

<기자>

네, 신잔액 코픽스를 설명하기 위해서는 먼저 코픽스가 뭔지부터 알아야하는데요.

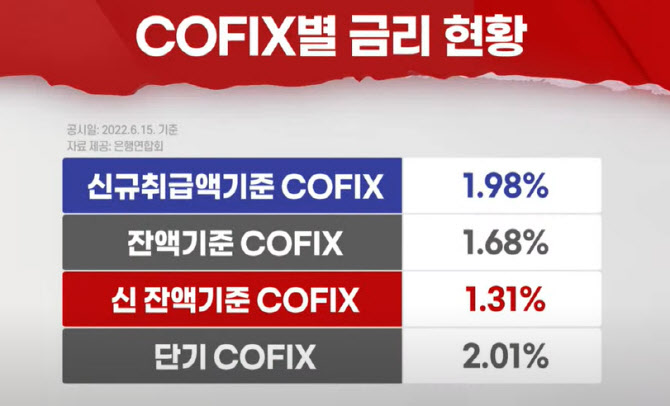

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로, 은행권 변동형 주택담보대출(주담대)의 기준금리로 사용되고 있습니다. 코픽스가 오르면 주택담보대출 금리도 상승하는 구조입니다.

|

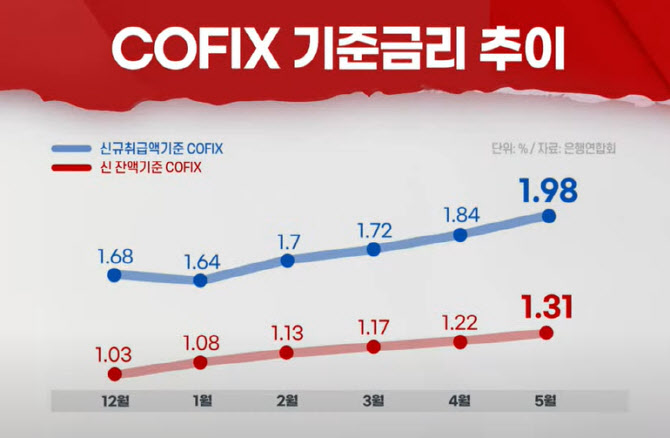

신규취급액 기준 코픽스는 매월 신규로 받은 수신상품의 금액을 가중평균하는 반면 잔액기준 코픽스는 기존 상품도 함께 가중평균하기 때문에 금리상승기에는 상대적으로 금리가 낮습니다.

이번에 이슈가 된 신잔액기준 코픽스는 저원가성예금 등도 포함시키기 때문에 더 낮은 금리 효과를 볼 수 있습니다.

최근 금감원은 시중은행에 ‘신잔액기준 코픽스’를 적용한 대출상품을 확대하라고 권고했는데요. 앞서 여당도 요구한 바 있습니다.

현재 대부분의 은행은 신잔액 코픽스 기준 주담대 판매를 일시적으로 중단한 상태입니다. 지난해 대출자들이 상대적으로 금리가 싼 신잔액코픽스 주담대로 몰리자 당국의 가계대출 총량규제를 이유로 판매를 중단한 겁니다.

하지만 정부와 정치권을 중심으로 압박이 심해지면서 은행권은 상황을 예의주시하고 있습니다.

<앵커>

신잔액 코픽스 기준 주담대가 확대되면 금융소비자에게는 긍정적이겠네요.

<기자>

|

최근 시중은행의 변동금리 주담대 금리 상단이 6~7%에 달하고 7월 한국은행이 기준금리를 또 올릴 것으로 예상되고 있는 만큼 반가운 소식일 수 있는데요.

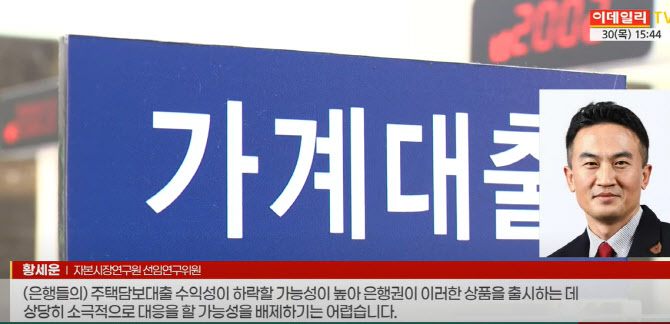

다만 과도한 시장 개입이라는 비판이 만만치 않은 데다 은행권의 입장도 있어 효과가 제한적일 것이란 분석입니다.

|

“(은행들의) 주택담보대출 수익성이 하락할 가능성이 높아 은행권이 이러한 상품을 출시하는 데 상당히 소극적으로 대응을 할 가능성을 배제하기는 어렵습니다.”

금리상승기 ‘건전성 리크스’를 신경써야 하는 은행업계가 금융당국과 정치권의 금리 인하 압박을 어떻게 대처할지 주목됩니다.

지금까지 보도부에서 전해드렸습니다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)