|

1분기 당기순이익은 전년 동기 대비 7.7% 증가했지만, 같은 기간 매출액은 18.2%, 영업이익은 46% 각각 줄었다. 회사 측은 “국내외 주요 프로젝트들이 마무리됨에 따라 매출이 일시적으로 감소했다”며 “여기에 국제 원자재 가격 상승 여파와 인건비 등 일회성 비용 등이 반영되면서 영업이익도 동반 감소했다”고 설명했다.

다만 올해 전체 매출은 전년 대비 크게 증가한 8조원 이상이 될 것으로 예상했다. 회사 측은 “올해 중반 이후부터 신규 SK하이닉스 프로젝트와 수소 연료전지 수주 물량이 반영되고, 지난해 경영권을 확보한 해상풍력 핵심기자재 제작사인 ‘삼강엠앤티’와 글로벌 전기·전자폐기물 기업 ‘테스(TES)’ 인수 절차가 마무리돼 자회사 실적에 반영된다”며 “실적 성장세가 가속화되면서 영업이익도 전년 대비 2∼3배로 증가할 것”으로 내다봤다.

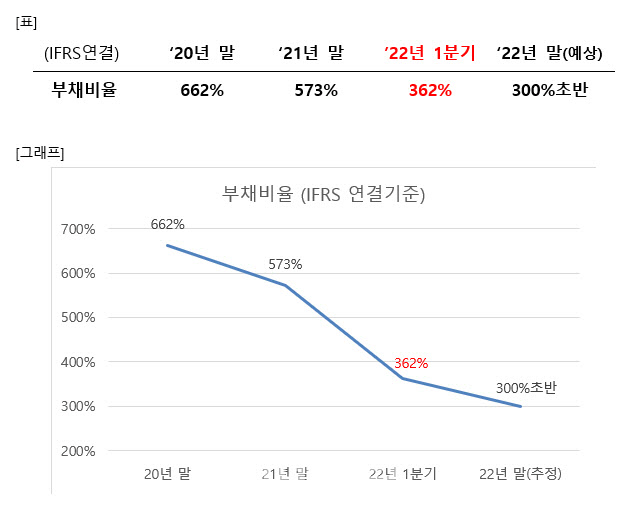

부채비율 개선세도 이어질 것으로 전망했다. SK에코플랜트 부채비율은 지난 2020년 말 662%에서 지난해 말 573%로 줄어든 데 이어 올해 1분기에는 362%로 대폭 줄어들었다.

회사 측 관계자는 “하이테크 엔지니어링 사업 부문 매각을 통해 4500억원가량 현금을 확보한 영향”이라며 “올 2분기 프리 IPO(상장 전 지분투자)로 약 6000억원 규모의 전환우선주(CPS)와 약 4000억원 규모의 상환전환우선주(RCPS) 발행을 추진 중에 있다. 이에 더해 환경·에너지 사업 등에서도 이익이 창출됨에 따라 올해 말 부채비율이 300% 초반대까지 낮아질 것”으로 기대했다.

한편 SK에코플랜트는 SK그룹의 ESG(환경·사회·지배구조) 경영 강화 기조에 발맞춰 지속적으로 환경 및 신재생에너지 사업을 확대해오고 있다. 그 결과 현재 국내 수처리 1위, 사업장폐기물 소각 1위, 의료폐기물 소각 2위, 폐기물 매립 3위 등의 지위를 확보하고 있다. 지난 4월에는 IPO를 위한 주관사를 선정하는 등 상장 절차에도 본격 돌입했다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)