|

지수 상승 재료로는 달러 약세에 따른 외국인 자금의 유입이란 수급적 요인이 압도적이라고 강조했다. 이에 대한 배경엔 미국 등 주요국의 경기부양책과 코로나19 백신 기대감 등을 꼽았다. 이가운데 국내 기업들은 수출이 양호한 흐름을 보이며 실적 전망이 지속적으로 개선돼 호재로 작용된다고 설명했다.

집중해서 봐야 할 종목으로는 여지껏 오르지 못한 실적 개선주를 꼽았다. 성장주냐 가치주냐에 대한 것을 떠나 실적이 개선됐음에도 주가 반등이 없었던 ‘남아 있는’ 종목을 찾아야 비교적 좋은 수익을 낼 수 있단 얘기다.

김 센터장은 “상승장이 지속되면서 상대적으로 저평가돼 있는, 밸류에이션 매력도가 높은 종목이 귀해지는 국면으로 이에 대한 관심도를 높일 필요가 있다”며 “실적 모멘텀을 보유하고 있는 종목 중 상대적으로 밸류에이션 매력이 있는 종목들을 추천한다”고 강조했다.

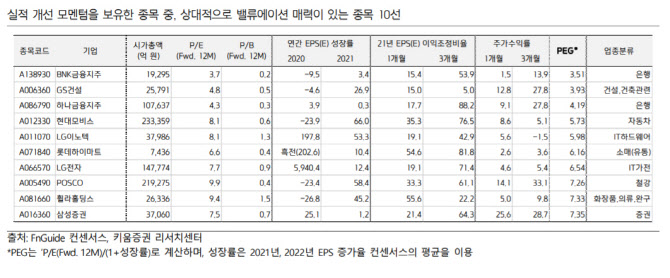

BNK금융지주(138930)와 GS건설(006360), 하나금융지주(086790), 현대모비스(012330), LG이노텍(011070), 롯데하이마트(071840), LG전자(066570), POSCO(005490), 휠라홀딩스(081660), 삼성증권(016360) 등 총 10개 종목을 꼽았다. 해당 종목들은 주가수익비율(PER)를 주당순이익(EPS) 증가율로 나눈 PEG 값으로 밸류에이션과 미래성장성을 모두 감안해 도출된 결과다.

원·달러 환율이 1100원을 하회하는 등 시장 예상보다 빠른 속도로 하락하는 것은 국내 기업에 피해를 끼칠 수 있다고 경고했다.

김 센터장은 “환율은 양날의 검, 딜레마”라며 “외국인이 볼 때 국내 시장의 매력도가 커지는 것은 맞지만, 국내의 대표 업종인 반도체, 자동차, 화학은 급격한 환율 하락에 채산성이 훼손될 수 있다”라고 말했다.

이어 “800원, 900원일 때도 있었지만 문제는 하락 속도로 지금은 너무 빠르게 원화 강세가 나타나고 있다”며 “이러한 영향으로 수출 기업에 분명 단기적인 악영향이 있을 것”이라고 덧붙였다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)