|

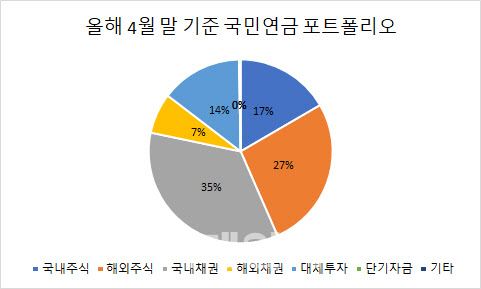

국민연금이 환 헤지 전략에 나서지 않는 것은 해외투자 자산이 점점 늘어나고 있기 때문이다. 올해 4월 말 기준으로 국민연금의 해외주식과 해외채권 자산은 각각 247조원, 66조원에 달한다. 132조원 규모의 대체투자 역시 대부분 해외에 투자하고 있다. 해외투자 자산의 규모가 너무 크다 보니 환 헤지에 들어가는 비용이 상당한 데다가 물량을 받아줄 곳을 찾기도 쉽지 않다.

하지만 최근 환율이 계속해서 고점을 찍는 등 외환시장이 요동치고 국민연금이 환 헤지에 나서야 한다는 지적도 나오면서 국민연금은 5% 범위 내에서 일부 환 헤지를 실시한 것으로 알려졌다.

이 과정에는 당국의 시각이 작용한 것으로 보인다. 기획재정부나 한국은행 등 외환당국은 국민연금의 달러 매수가 환율 상승을 부추기는 면이 있을 것으로 보고 있다. 기금 규모가 워낙 큰 탓에 일각에서는 올해 진행된 해외투자 캐피탈 콜(Capital call·출자요청)이 단기적으로 환율에 영향을 미쳤을 것이라는 분석도 나온다.

|

해외투자 자산과 국내 자산을 모두 고려했을 때 환 헤지로 인한 위험감소 효과나 수익률 개선 효과가 나타나지 않아, 최근 10여 년간은 해외 자산에 대한 환 오픈 정책이 국민연금 전체에 가장 효과적이었다는 분석이다.

국민연금은 “해외 자산군 규모가 앞으로도 증가할 것이어서 기금의 환 헤지 정책이 시장에 미치는 영향이 더욱 커질 것으로 예상된다”며 “현행 정책을 유지하되 거시경제 상황 등을 모니터링해 적정한 정책을 지속적으로 검토해야 한다”고 설명했다.

다만 지금과 같은 외환시장 상황이 지속될 경우 국민연금을 포함한 기관투자자의 환 정책에 대한 외환당국의 관심 역시 높아질 수밖에 없을 것으로 보인다. 실제로 한은은 지난해부터 공제회를 대상으로 자산군별로 외환 관련 투자내역 자료를 받아보고 있다. 공제회들 역시 수익률을 위해 해외투자에 적극적으로 나서는 상황에서 유출입 내역을 파악하기 위함으로 보인다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)