그린플러스는 밀폐형 스마트팜 시설인 ‘스마트 첨단 온실’의 설계와 시공 분야에서 압도적인 국내 1위 업체라는 분석이다. 모태가 되는 알루미늄 압출 및 가공 사업을 통해 스마트팜 자재를 수직 계열화했다.

|

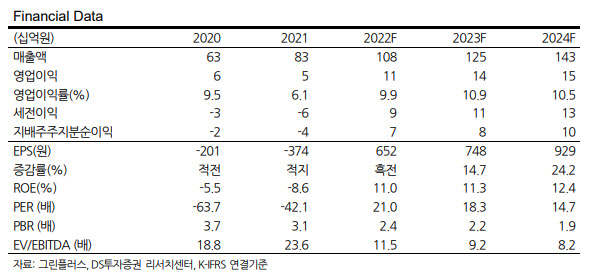

비닐하우스 비중이 99%에 육박하는 국내 원예사업 내에서 스마트온실(유리등) 비중은 0.9%에 불과하다. 스마트온실의 성장 잠재력은 △재배 환경 불량(낮은 생산성 및 태풍 등 자연 재해에 취약한 10년 이상 노후화된 비닐하우스 비중이 99%에 달해 교체 주기 도래) △청년 농업인들의 첨단 설비에 대한 높은 수용성 △전 세계에서 가장 낮은 수준의 스마트온실 도입률 등이다. 김 연구원은 “신규 사업으로 딸기 재배 스마트팜 등 식물 공장에 직접 진입했다”면서 “기술 경쟁력을 기반으로 일본, 호주 및 동남아 진출의 성과가 가시적으로 나타날 전망”이라고 분석했다.

그는 이어 “목표주가는 12개월 선행 실적에 타겟 주가수익비율(Target PER) 27배를 적용했는데 타겟 PER은 코스닥 이전 상장 이후 평균 PER에 10% 할증했다”면서 “실적 턴어라운드, 그린피시팜 흑자 전환 등이 근거”라고 덧붙였다.

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)