|

|

실제 밥 아이거는 주주총회에서 압승을 거둔 후 “이제 우리의 최우선 순위인 성장과 가치 창출, 소비자를 위한 창의적 우수성에 100% 집중하고 싶다”고 밝힌 바 있다.

스티브 카홀은 “오랜 기간 행동주의 투자자 넬슨 펠츠와 경영권을 놓고 위임장 대결을 벌인 결과 현 경영진이 압승을 거뒀다”며 “이제는 실행력에 초점을 맞출 수 있게 된 만큼 DTC 사업 부문의 마진 개선이 기대된다”고 말했다. 디즈니+도 넷플릭스와 마찬가지로 계정공유 유료화에 나선 가운데 2025~2026회계연도에 각각 400만명의 순가입자 증가를 기록할 것으로 내다봤다.

그는 이어 “컴캐스트와의 합의로 훌루에 대해서도 완전 소유로 전환될 것”이라며 “훌루에서 4억달러 규모의 영업이익이 추가될 수 있다”고 분석했다.

스포츠 부문(ESPN)에 대한 재평가 가능성도 점쳤다. 그는 “스포츠 콘텐츠에서 강력한 시청률이 나타나고 있는 만큼 ESPN에 대한 재평가가 기대된다”며 “중기적으로는 국내 최고 수준의 외형성장과 안정적인 영업이익 성과를 보면서 투자자들이 인수에 나설 수 있을 것”으로 내다봤다.

디즈니는 ESPN에 대해 매각 및 다른 미디어 기업과의 스포츠 스트리밍 플랫폼 합작 설립 등 다각화된 전략을 추진 중이다.

|

그는 그러나 디즈니가 해결해야 할 두 가지 핵심 과제에 대해서도 언급했다. 스티브 카홀은 “파크(디즈니월드/랜드 등) 부문은 견고한 상황이지만 창의적 우수성을 탈환해야 하는 큰 과제를 안고 있다”며 “아울러 밥 아이거가 사업부문별 책임자 4명을 발표한 가운데 이제 이사회에서 1~2명의 차기 리더 후보군을 선정해야 할 것”이라고 강조했다.

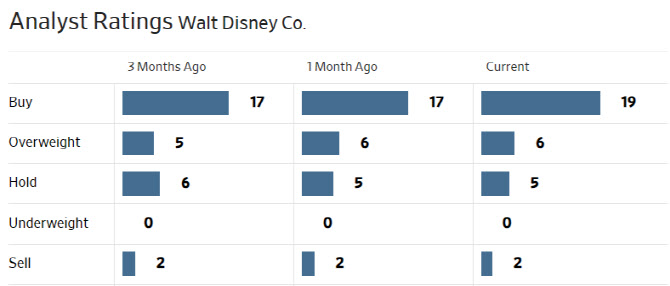

한편 월가에서 디즈니에 대해 투자의견을 제시한 애널리스트는 총 32명으로 이 중 25명(81%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 125.29달러로 이날 종가보다 10% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.