|

노근창 현대차증권 센터장은 “영업이익은 예상보다 양호한 생활가전 사업부의 수익성에 힘입어 추정치를 상회하는 기록을 냈다”며 “지속적인 연구개발(R&D)을 통해 혁신적인 제품 출시가 이어졌고 공급망 관리(SCM)를 통한 대응 능력을 발휘한 덕에 유럽과 북미 경쟁사 대비 양호한 실적을 기록했다”고 설명했다.

3분기를 포함한 하반기 역시 실적이 양호할 것으로 예상된다. 코로나19로 인해 위생관리에 대한 중요성이 커지면서 청소기 등 생활가전의 판매가 늘 것으로 보이기 때문이다.

노 센터장은 “3분기는 스마트폰과 TV 출하량이 전년 대비 각각 15%, 9% 증가할 것으로 예상되며 생활가전은 위생관리 중요성도 부각돼 11.5% 증가한 5조9000억원을 기록할 것으로 보인다”며 “미세먼지 제거에 효과가 컸던 스타일러와 건조기는 질병을 유발할 각종 세균 및 오염물질 제거라는 후광효과가 확대될 것이고 식기세척기, 로봇청소기의 경우 가사도우미 등 각종 대면 수요를 줄일 수 있다”고 설명했다.

이밖에 스마트폰의 경우 원가 구조를 개선시킨 신제품을 내놓고 전략을 구사할 것으로 전망되는 점도 긍정적으로 보았다. 자동차부품 사업부도 LG화학(051910) 등 계열사들의 외형확대와 함께 내년부터 본격적인 마케팅을 벌여 시너지 효과가 날 것으로 관측했다.

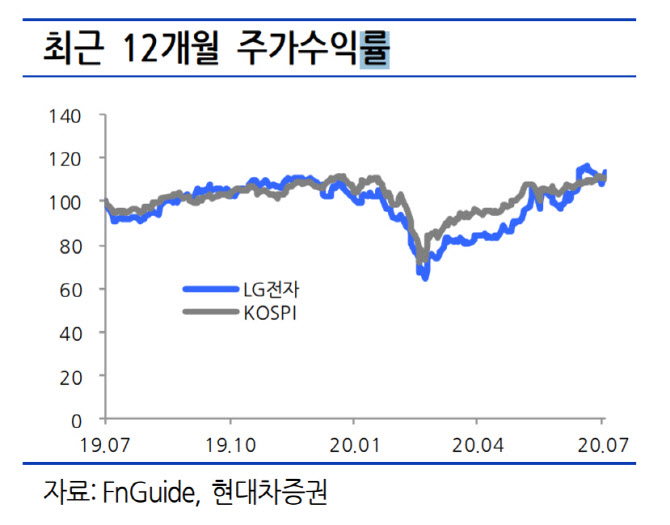

한편 LG전자는 순차입금 비율이 지난해 2분기 45%에서 올해 2분기 34%까지 떨어져 자본건전성이 제고된 것으로 평가된다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)