씨티그룹, ‘매수’·목표가 240달러 신규제시 지속적인 총마진 확장 가능성...“밸류에이션 재평가 적절” 높은 가치 평가 적절?…성장 잠재력에 대한 월가 평가 엇갈려

[이데일리 유재희 기자] 세계 최대 IT기업 애플(AAPL)의 시가총액(종가기준)이 지난달 30일 미국 기업 최초로 3조달러를 돌파했다. 애플이 새로운 역사를 쓰기 시작했지만 시장에서는 높은 가치평가를 정당화할 만큼 애플의 성장 잠재력이 충분한가에 대한 논란이 이어지고 있다.

이러한 가운데 월가의 한 애널리스트가 애플에 대해 목표가 240달러를 신규 제시하며 투자자들의 이목을 끌었다. 이는 월가 최고 목표가이기 때문이다.

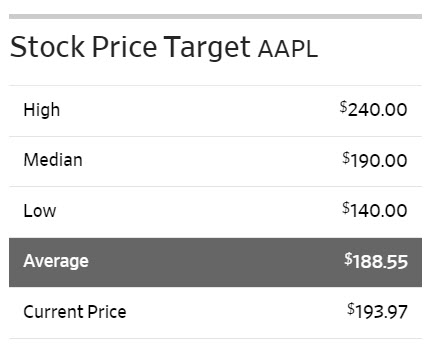

지난 30일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 씨티그룹의 아티프 말릭 애널리스트는 애플에 대한 투자의견 ‘매수’와 목표가 240달러를 신규 제시했다. 이날 애플 주가가 193.97달러(전거래일대비 2.3% 상승)에 마감한 것을 고려할 때 24% 더 오를 수 있다고 평가한 셈이다.

아티프 말릭은 애플의 가치 평가 적정성에 대한 논란을 의식한 듯 시장이 애플의 마진 확대 능력을 과소평가하고 있다며 밸류에이션 재평가가 타당하다고 강조했다.

그는 “애플이 중국과 인도 등에서 시장점유율을 확대하고 있고 고급형 아이폰으로의 전환이 나타나고 있다”며 “안드로이드폰 시장에서 점유율을 지속적으로 확장(안드로이드폰에서 아이폰으로 전환)하면서 거시적 경제 둔화와 인플레이션에 따른 소비지출 위축 속에서도 방어적 흐름을 보이고 있다”고 평가했다. 이어 “지속적인 총마진 확장 가능성 등을 고려할 때 2025년 예상이익 기준대비 주가수익비율(PER) 30배가 적정해 보인다”며 “이는 3년 평균 PER 26배 대비 15% 높은 수준”이라고 설명했다.

애플 주가는 올 들어 50% 가까운 상승률을 기록 중이다. 12개월 예상이익 기준 PER이 29배 수준까지 치솟으면서 밸류에이션 적정성 논란이 커지고 있는 상황이다.

아티프 말릭은 물론 애플의 대표적인 강세론자 웨드부시의 댄 아이브스도 여전히 애플의 성장성 및 높은 가치 평가에 대한 강한 신뢰를 드러내고 있다. 댄 아이브스는 애플에 대해 ‘시장수익률 상회’ 투자 의견과 220달러의 목표가를 유지하고 있다. 이는 아티프 말릭이 목표가를 제시하기 이전까지 월가에서 가장 높은 목표가였다.

댄 아이브스는 “향후 12~18개월간 애플의 엄청난 성장 르네상스를 보게 될 것”이라며 “특히 서비스부문 매출의 성장 잠재력을 고려할 때 밸류에이션 재평가가 적정하다”고 강조했다. 그는 지난해 781억달러 규모였던 서비스 부문 매출이 내년에는 1000억달러까지 성장할 것으로 보고 있다. 그는 또 “애플의 충성고객 25%가 지난 4년간 아이폰 업그레이드를 하지 않았던 만큼 최신 아이폰 수요로 연결될 수 있다는 점과 최근 대규모로 설치기반이 확장된 점 등도 향후 성장 기대감을 높이는 요인”이라고 평가했다. 이를 고려할 때 2025회계연도에는 애플의 가치가 3조5000억~4조달러에 육박할 것이란 전망이다.

반면 애플의 가치 평가를 정당화할 만큼 성장 잠재력이 충분치 않다는 의견도 적지 않다. 애플이 수 년만에 선보이는 신제품 ‘비전프로 혼합 현실 헤드셋’에 대해 소비자들의 반응이 긍정적이긴 했지만 3500달러에 육박하는 가격으로 대중화에 한계가 있다는 지적이다. 또 전 세계 스마트폰 시장의 수요가 둔화되는 가운데 아이폰 판매도 8개월 연속 감소하고 있다는 점도 성장 우려를 높이는 요인으로 지목되고 있다.

한편 애플에 대해 투자의견을 제시한 월가 애널리스트 43명중 29명(67.4%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 188.55달러로 이날 종가보다 3% 낮다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)