|

금소연은 “대출 총량규제는 대출초과수요 및 가수요를 필연적으로 발생시킨다”면서 “은행은 더 많은 수익이 나게 금리 책정이 가능해진다”고 말했다. 또 “더구나 은행의 선택을 받지 못한 실수요자 및 중·저신용자는 고금리 시장으로 내몰리는 풍선효과가 발생하는 시장 기능의 비효율성으로 금융산업의 발전을 저해하고, 경제에 부정적인 영향을 미칠 수 있다”고 덧붙였다.

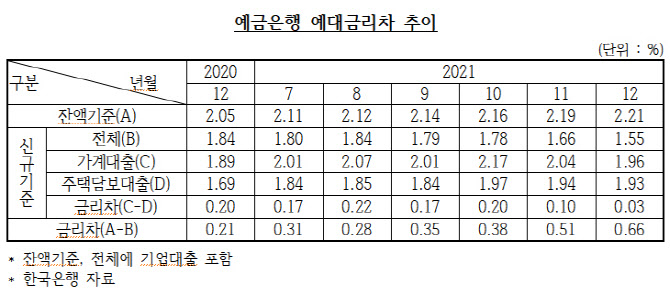

금소연은 “한국은행 예금은행 금리 통계자료를 보면 총량규제로 은행의 예대금리차는 더 확대됐고 기업대출보다 가계대출이, 신규대출보다 기존대출(잔액기준)의 예대금리차가 큰 것으로 나타났다”며 “특히 가계대출 기한연장 금융소비자의 선택권과 금리교섭력이 악화돼 은행이 높은 금리를 제시해도 수용할 수밖에 없는 시장구조로 금리 부담이 한층 가중됐다”고 분석했다.

금소연은 기업대출을 포함한 신규기준 예대금리차는 금리 인상에도 계속 줄어 지난해 12월에 전년 대비 0.29%포인트 감소한 1.55%포인트로 줄어든 반면, 잔액기준 예대금리차는 지속적으로 확대돼 0.16%포인트 증가한 2.21%포인트로 더 벌어졌다고 분석했다.

또 잔액기준과 신규취급 예대금리차의 차가 지난해 9월 0.35%포인트 이후 계속 증가해 12월에는 0.66%포인트로 확대됐고, 예금은행 대출(2126조)의 49.9%인 가계대출(1061조) 중 기한연장한 금융소비자의 금리 부담이 한층 더 가중된 것으로 보인다고 봤다.

강형구 금소연 사무처장은 “정부의 가계대출 총량규제는 은행 규제가 아니라 금융소비자의 은행 선택권과 금리교섭력을 악화시키는 금융소비자 규제로 시장 경쟁금리보다 더 높은 금리를 부담시키고, 실수요자들의 대출수요를 충족시키지 못하는 반시장적인 규제다”라고 말했다.

![나는 쓴 적 없는데…해외에서 갑자기 카드 결제가 됐다면?[카드팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800079t.jpg)