|

김동희 메리츠증권 연구원은 25일 보고서에서 “과거 게임은 기술발전의 역사(하드웨어의 사양이 중요)였다면 2017년 ‘배틀그라운드’ 출시 이후 게임산업은 주커버그의 법칙, 즉 누구와 언제 어떻게 게임을 즐길 것인지가 중요해졌다”면서 “2020년 ‘펍지 모바일’의 글로벌 매출액은 26억달러로 1위(중국 제외)로 게임 역사상 중국과 미국에서 히트한 유일한 지적재산권(IP)”이라고 짚었다.

김 연구원은 지난 20여년간 글로벌 톱 티어 게임사들의 기업가치는 평균 107배의 리레이팅 거쳐왔다는 점, 게임 시장의 양극화로 상위 게임사의 주가 변동성은 낮으며 게임/지역 포트폴리오 다변화, IP 경쟁력, 마케팅 및 퍼블리싱 능력 고도화로 지속적 리레이팅이 이어지고 있다는 점을 강조했다. 크래프톤은 2021년 ‘배틀그라운드: 뉴스테이트’와 2022년 ‘더 칼리스토 프로토콜’ 출시를 앞두고 있다.

김 연구원은 “직접 개발한 첫 ‘배그’IP 기반의 모바일게임으로, 글로벌 퍼블리싱 능력 확인을 통해 기업가치 및 실적 레벨업이 기대된다”면서 “2021년 크래프톤의 장외 기업가치는 연초대비 73.4% 상승한 26조원으로, 신규게임 성공에 대한 기대감과 상장 이후 재평가될 기업가치를 선반영했다”고 분석했다. 김 연구원은 올해 크래프톤의 영업이익을 1조1331억원, 내년 영업이익을 2조4993억원 추정했다.

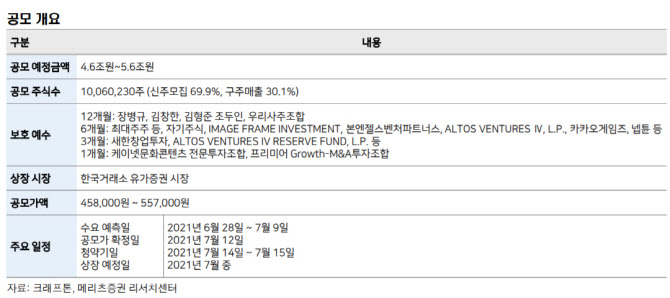

크래프톤은 오는 6월 28일~7월 9일 수요예측을 거쳐 공모가액 산정되며 공모가 밴드 기준 시가총액은 23조~28조원으로, 공모가 밴드 상단기준 29% 상승 여력(목표가 72만원)이 있다고 판단했다. 12개월 선행 주당 순이익(12M forward EPS) 2만7898원에 적정 주가수익비율(PER) 26배를 적용한 값이다. 적정 PER은 글로벌 게임회사 평균 PER 적용했다.

김 연구원은 “글로벌 가장 성공한 IP 경쟁력이 원 게임(One Game) 우려를 상쇄하고도 남는다”면서 “‘배틀그라운드’ IP의 성장 여력, ‘뉴스테이트’ 성과에 따른 업사이드, ‘더 칼리스토 프로토콜’ 등으로 포트폴리오 다변화 등을 고려할 필요가 있다”고 덧붙였다.