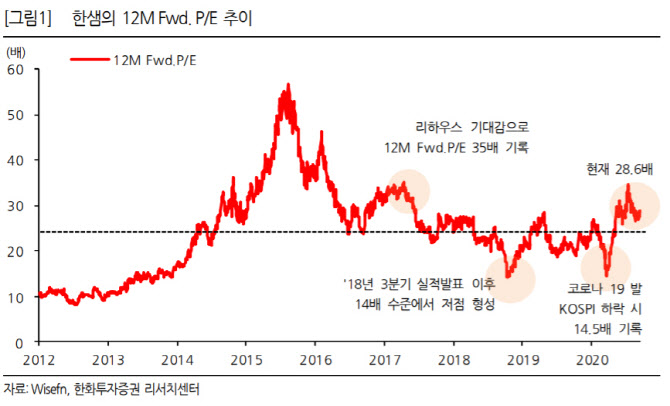

송유림 한화투자증권 연구원은 23일 보고서에서 “올 3분기 한샘은 B2C 매출 성장이 전분기 대비 더 강화될 것으로 예상돼 비수기로서는 최선의 실적이 될 전망”이라며 “비수기인 3분기가 지나가고 나면 성수기인 4분기가 오며 또 한 번 실적에 대한 기대감을 높일 수 있는 시기인 만큼 관심을 가질 필요가 있다”고 설명했다.

|

송 연구원은 “특판 매출 감소로 B2B 매출은 부진한 반면, B2C 매출 성장은 전분기보다 더 강화된 것으로 파악된다”며 “인테리어 및 부엌 대리점의 경우에는 분기 대비 성장 가능성도 있어 3분기 비수기로서는 최선의 실적이 될 것”이라고 예상했다.

4분기 실적 기대감은 재차 높아지는 형국이다. 송 연구원은 “올해 4분기는 상대적으로 베이스 부담이 높긴 하지만 성수기 효과와 함께 리하우스 판매 강화전략이 맞물리며 또 한 번의 실적 레벨업을 기대해볼 수 있다”며 “4분기 리하우스 매출 수준은 2021년 실적 성장의 잣대가 될 전망이며, 지금의 이익 레벨 만으로도 내년 상반기까지는 편안한 이익 성장을 누릴 수 있을 것으로 기대된다”고 말했다.

그러면서 “현재 준비 중인 온라인 플랫폼의 출시는 리하우스 외 새로운 투자포인트로서 한샘의 밸류에이션을 받쳐주는 또 하나의 축이 될 수 있다”고도 덧붙였다.

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)