|

이승우 유진투자증권 연구원은 “1분기 잠정 실적은 매출 71조원, 영업이익 6조6000억원으로 시장 예상을 큰 폭으로 상회했다”며 “실적 서프라이즈는 출하량 감소에도 평균판매단가(ASP) 급등에 따른 재고평가손실충당금 환입규모 확대로 메모리 손익이 예상을 크게 상회했기 때문”이라고 밝혔다.

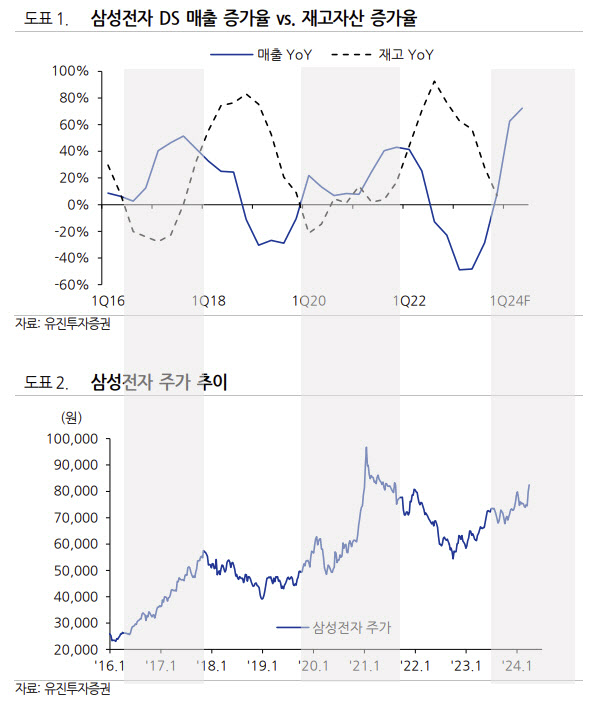

반도체(DS) 매출증가율이 재고증가율을 앞서고 있어 희망적이라고도 평가했다. 이 연구원은 “지난 4분기 DS 매출증가율이 재고증가율을 2년만에 상회했다”며 “통상 DS 부문의 매출증가율이 재고증가율을 상회할 경우 삼성전자 주가가 강세를 보여왔다”고 했다. 향후 DS 매출증가율은 70%대 이상으로 높아지고 재고증가율은 마이너스권에 진입할 가능성이 높다고 내다봤다.

2분기에도 메모리 가격 상승세와 충당금 환입이 이어질 것이란 전망이다. 이 연구원은 “스마트폰(MX·NW)의 감익에도 불구하고 2분기 실적은 매축 71조원, 영업이익 8조원으로 개선 추세를 이어갈 것”이라고 내다봤다.

현저히 낮은 PBR도 점차 오를 것이란 전망이다. 이 연구원은 “메모리 기업들의 적자가 발생하면 BPS가 줄어들어 PBR이 높아지는 경우가 나타난다”며 “적자가 발생하는 메모리 다운턴에서는 삼성전자 대비 퓨어 메모리 업체들의 PBR이 훨씬 높아진다”고 했다.

현재 삼성전자 PBR은 SK하이닉스(000660) 대비 0.8 낮다. 이 연구원은 “지난해 SK하이닉스의 자본 감소와 더불어 고대역폭메모리(HBM)이라는 변수가 영향을 줬기 때문”이라며 “하지만 다시 이익 증가로 자본이 늘고 두 회사간의 HBM 격차도 점차 줄어들 것으로 예상된다는 점에서 PBR 밸류에이션 격차는 빠르게 줄어들 가능성이 높다”고 판단했다.

![“피로회복제 맞자”며 마취제 투약…치사량 약물로 남친 살해한 30대 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400001t.jpg)