|

하인환 KB증권 연구원은 “하락의 폭을 비교해보면 국내 증시의 낙폭이 유독 큰데, 글로벌 증시에 공통적으로 적용되는 원인 외에 국내에만 해당되는 원인을 찾아야 함을 의미한다”며 “먼저 9월 이후 매수 우위를 보이던 외국인 선물 수급이 22일 강한 매도세를 기록, 수급 흐름이 급격히 전환한 만큼 추가적인 매도 여부에 대한 모니터링이 필요하다”라고 설명했다.

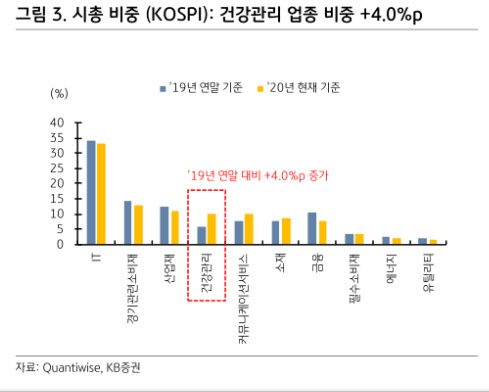

국내 증시의 상대적 낙폭이 컸던 건 건강관리 업종의 영향이 때문이라고도 진단했다. 하 연구원은 “신풍제약(019170)의 자사주 취득 이슈로 건강관리 업종 전반이 하락한 게 국내 증시의 낙폭이 유독 큰 원인 중 하나”라며 “그런데 건강관리 업종의 경우 올해에만 시총 비중이 코스피에서 4%포인트, 코스닥에서 7.4%포인트 증가다”고 말했다.

이어 “특정 기업의 이슈가 업종 전반 변동으로 이어진다는 점과 그러한 불확실성이 단기간 내 해소되지 않는다는 점에서 중소형주 변동성 확대 가능성을 경계할 필요가 있다”고 덧붙였다.

한편 하 연구원은 현재 코스피의 조정 국면이 2300포인트 초반에서 기술적 반등이 가능할 수 있으나 변동성 구간이 지속되고 있기 때문에 적극적 매수 대응을 하기엔 이른 시점이라고 전했다. 최악의 경우 긴축이나 경기침체 우려가 아닐 때의 조정이 -12% 이내 마무리됐던 점을 감안하면 2150포인트가 저점이라고 전했다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)