박희진 신한금투 연구원은 23일 “지난 2분기 실적 컨퍼런스콜에서 아쿠쉬네트는 2분기 셧다운 영향 이후 7월 실적 반등을 언급했다”며 “휠라 미국 법인 매출액 역시 2분기 대비 개선세 우려는 없다”고 설명했다. 미국 시장 내 골프 수요 반등으로 아쿠쉬네트의 손익 추정치는 기존보다 상향됐다.

|

박 연구원은 “아쿠쉬네트 제외 휠라 자체 연결 3분기 영업이익은 전년 동기 대비 46.8% 줄어든 387억원으로 추정된다”며 “전분기와 유사한 흐름이 전망된다”고 말했다.

그는 “3분기 손익 동향 등을 볼 때 단기 실적 모멘텀 기대는 크지 않다”며 “다만 레포트를 통해 언급해온 아쿠쉬네트 지분 가치 하방 경직성은 유효해 보인다”고 말했다.

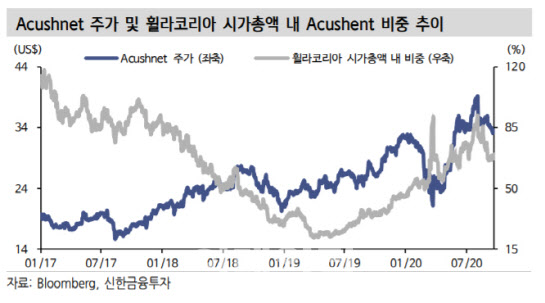

박 연구원은 “휠라홀딩스가 가지고 있는 아쿠쉬네트의 지분 52.1%의 가치는 1조5000억원으로, 휠라홀딩스의 시가총액 2조2000억원의 70%를 차지한다”며 “자회사 지분 관련 할인율을 적용해도 비중은 48.9%에 달한다”고 설명했다.

그는 “단기 실적 모멘텀은 부족한 상황이지만 아쿠쉬네트 제외 순이익은 1000억원을 웃돈다”며 “시장 주가 하방 경직성에 근거한 기다림은 유효해 보인다”고 평가했다.

박 연구원은 “단기 관점에서 실적 모멘텀 보다는 자회사 가치에 따른 기다림이 필요한 시점”이라며 “중장기 관점에서 대응을 제시한다”고 밝혔다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)