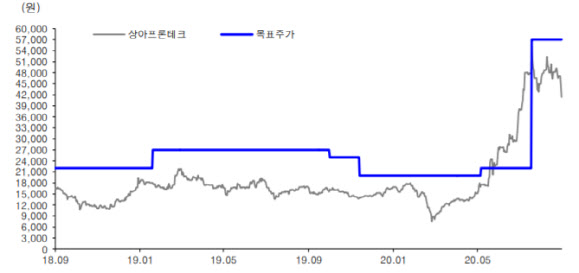

|

한병화 유진투자증권 연구원은 “니콜라는 테슬라와 같은 아이콘 기업이 아니다”라면서 “수소차를 견인하는 업체들은 현대차(005380)와 도요타인데 고성장 시장을 견인하는 업체는 현대차이고 상아프론테크와 같이 핵심소재·부품업체들은 동반 성장하고 있다”고 설명했다. 그는 니콜라로 수소차 산업을 판가름하는 것은 어불성설이라고 강조했다.

상아프론테크는 수소차 소재 중 가장 진입장벽이 높은 멤브레인 개발을 완료해 올해 4분기 테스트 매출, 내년부터 대량 생산에 돌입할 전망이다. 대량생산을 위한 기계발주가 이미 나갔으며 내년 초 설치가 완료된다. 산업통상자원부는 회사를 기업활력법에 따라 지원 대상으로 정해 수소차 멤브레인 설비 투자에 관세혜택과 R&D 지원 등의 혜택을 주고 있다고 한 연구원은 설명했다.

그는 이어 “상아프론테크의 수소차용 멤브레인 매출액은 내년 305억원에서 2025년 2200억원으로 증가할 것”이라고 내다봤다.

전기차 배터리 부품 신규 공장도 현재 헝가리에 건설 중이다. 연내 완공해 내년 상반기부터 신규매출이 발생할 전망이다. 한 연구원은 “글로벌 독과점 시장인 반도체 소재·장비도 국내 업체들의 매출이 증가하는 상황”이라며 “수소차용 멤브레인까지 합세하면서 내년부터 이익이 고성장할 것”이라고 판단했다.

한편 유진투자증권이 예상한 상아프론테크의 올해 매출액, 영업이익은 1625억원, 113억원으로 각각 지난해보다 12.7%, 24.4% 감소한 수치다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)