이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 10만5000원으로 유지했다. SK하이닉스의 현재 주가는 1주당 8만1300원(22일 종가 기준)이다.

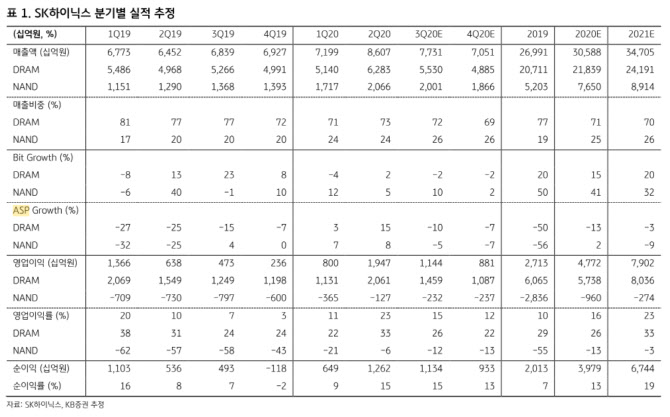

김동원 KB증권 연구원은 23일 펴낸 보고서에서 “최근 D램의 긍정적인 변화를 고려할 때 연초 대비 14% 하락한 SK하이닉스 주가는 올해 4분기(10~12월) D램 가격 하락 전망의 악재를 이미 선반영한 것으로 보인다”며 “향후 악재에 둔감하고 호재에 민감한 영역에 진입하며 저점을 확인한 것으로 평가된다”고 진단했다.

김 연구원은 올 4분기부터 북미 지역의 데이터센터 업체가 6개월 만에 서버 D램 주문을 재개할 것으로 예상했다. 신종 코로나 바이러스 감염증(코로나19) 영향으로 재택근무, 온라인 교육 등 비대면 수요가 확대되며 트래픽이 계속 증가하는 데다 연말 쇼핑 시즌을 앞두고 서버 증설 필요성이 커졌다는 이유에서다.

김 연구원은 “특히 4분기 서버 D램 고객사의 재고가 지난 2분기(4~6월) 대비 60% 감소할 것으로 추정돼 정상 수준 진입이 예상된다”면서 “서버 D램 평균가격은 4분기에 14% 하락하며 바닥을 확인하고 내년 1분기(1~3월)부터 반등세를 보일 것”이라고 내다봤다.

오포, 비보, 샤오미 등 중국 스마트폰 업체의 4분기 모바일 D램 수요는 기존 예상을 20% 상회하는 것으로 분석했다. 미국의 화웨이 추가 제재 여파로 내년 스마트폰 시장에서 화웨이가 사실상 퇴출당하면서 화웨이의 공백을 메우려는 글로벌 업체의 점유율 확대 경쟁이 벌어질 전망이다.

김 연구원은 “D램 평균가격은 올해 4분기에 10% 하락한 뒤 내년 1분기 말부터 상승 전환할 것”이라고 내다봤다.

SK하이닉스의 올해 3분기 매출액은 7조7310억원, 영업이익은 1조1440억원을 기록할 것으로 추정했다. 지난해 3분기보다 13%, 142% 늘어난 규모다. 다만 앞선 올해 2분기 대비 매출액과 영업이익은 각각 10.2%, 41.2% 줄어들 것으로 추산했다.

|

![[단독]국민에 헌신한 경찰견, 앞으로 `동물 현충원`에 묻힌다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800734t.jpg)