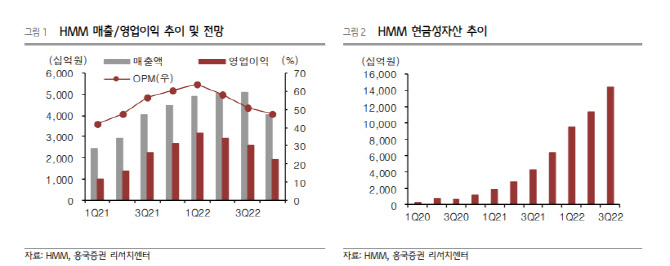

HMM은 3분기 매출액 전년비 27.1% 늘어난 5조1000억원, 영업이익 전년비 14.5% 증가한 2조6000억원(영업이익률 50.9%)을 기록했다. 영업이익 컨센서스 2조5000억원에 부합했다. 달러 강세 및 장기고정계약(SC)이 3분기부터 본격적으로 반영되면서 시황 대비 양호한 실적을 기록했다.

컨테이너는 매출액 전년비 25.2% 늘어난 4조7000억원, 영업이익 15.1% 증가한 2조6000억원(영업이익률 54.7%)을 기록했다. 3분기 상하이컨테이너운임지수(SCFI)가 전분기 대비 22.2% 하락했지만 컨테이너 평균 운임률은 15.1% 하락하는데 그쳤다.

|

벌크는 매출액 전년비 72.6% 증가한 3168억원, 영업이익 68.2% 늘어난 185억원을 기록했다. 드라이벌크 시황 악화에도 불구하고 원유선과 석유제품선 시황 강세로 전년 대비 수익성이 개선됐다.

이 연구원은 “3분기 기준 HMM 보유 현금은 약 14조원으로, 연말에는 16조원까지 늘어날 전망”이라면서 “현재는 피크아웃에 대한 우려보다는 올해 벌어들인 10조원이 넘는 순이익 중 얼마를 배당할 것인가에 집중할 때”라고 강조했다.

![아파트 경비원 '대리 주차 사고'…보험 보상 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500936t.jpg)