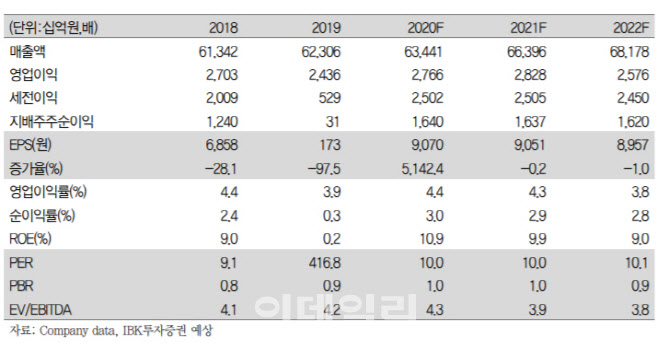

IBK투자은행은 LG전자의 3분기 매출액이 전분기 대비 31.3%, 전년 동기 대비 11.9% 증가한 15조 272억원으로 예상했다. 전 사업부 매출액이 전년 동기 대비 큰 폭으로 증가할 것이란 전망이다. LG전자의 3분기 영업이익은 전분기 대비 66.7%, 전년동기 대비 26.7% 늘어난 7568억원으로 예측했다. H&A(생활가전)사업부와 HE(TV)사업부의 영업이익이 상향 조정됐다는 설명이다.

김운호 IBK투자은행 연구원은 “LG전자의 올 2분기 실적 부진으로 분기별 계절성이 예년과는 다르게 진행될 것으로 예상한다”며 “3분기 영업이익은 2분기 대비 증가할 전망이며 ‘코로나19’ 이후 유통의 정상화 및 부진했던 수요가 정상화될 것으로 기대하기 때문이다”라고 전했다. 이로 인해 LG전자는 3분기 실적 모멘텀을 갖고 있는 섹터 내 다른 종목과 차이가 없어졌고, 4분기 부진은 몇몇 종목을 제외하면 모두가 같은 상황일 것으로 예상한다.

하지만 LG전자는 내년 1분기까지 고려하면 실적 개선 모멘텀이 가장 강한 종목 중에 하나일 것으로 IBK투자은행은 판단했다.

김 연구원은 “LG전자의 최근 주가는 급락 이후 꾸준히 상승세를 유지하고 있으나 여전히 기업 가치 대비 저평가된 수준이라 판단하고, 코로나19 인해 예년의 계절성은 크게 약화됐다”며 “3분기 이후 실적 개선이 기대 이상이어서 연간 영업이익이 2조 7000억원에 이를 것으로 예상한다”고 말했다. 이어 “이례적인 계절성으로 실적이 IT 섹터 내에서 열위에 있지 않고, 2021년 1분기까지 고려할 때 실적 개선 모멘텀이 가장 좋은 주식 중에 하나”라며 “MC(스마트폰)사업부의 개선이 없다고 가정하더라도 현재 주가는 동사의 영업이익 규모에 비해서 저평가된 수준이라 판단하기 때문”이라고 덧붙였다.

|

![중국식으로 지은 이름, 한강[땅의 이름은]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000181t.jpg)