|

중국 경제 32년 만에 최저 수준 예상…네 가지 리스크 요인

코로나19 여파에서 벗어나며 회복하던 중국 경제는 올들어 급격한 성장 둔화 조짐을 보였다. 중국 국무원 산하 싱크탱크 사회과학원은 ‘중국 경제 청서-2022년 중국 경제 정세 분석 및 예측’에서 내년도 경제성장률 을 5.3%로 전망했다. 중국 경제성장률이 6%를 밑돈 것은 코로나19 여파가 있던 지난해(2.3%)를 제외하면 지난 1990년(3.2%) 이후 처음이다. 이 때문에 국제통화기금(IMF)도 중국 경제의 둔화 조짐에 대해 우려의 목소리를 냈다. 올해 중국 경제성장률을 2011년 이후 최고치인 8% 수준으로 예상했으나 내년은 5.6%로 급락할 것이란 전망을 내놨다.

한은이 꼽은 중국 경제의 리스크 요인은 △레버리지 과다 △생산성 저하 △내수주도 성장 전환의 어려움 △기업 불확실성 증대 네 가지다. 중국이 향후 중장기적 시계에서 성장 정체를 맞이할지, 지속적으로 성장을 이어갈 수 있을지는 구조적으로 네 가지 문제를 얼마나 효과적으로 극복하느냐에 좌우될 것으로 예상된다.

부동산 업체인 헝다그룹이 사실상 파산 사태를 맞으면서 누적된 부채 문제가 중국 경제 성장을 가로막는 최대 리스크 요인으로 떠올랐다. 특히 금융위기 이후 부동산에 대한 과잉 투자가 지속됐고 지방에서 정부 부채도 꾸준히 늘고 있다는 분석이다. 중국 인민은행은 헝다 사태 등에 대응하기 위해 오는 15일부터 은행 지급준비율(지준율)을 0.5%포인트 인하할 계획이라고 밝혔다. 이번 조치로 중국 금융권의 평균 지준율은 8.4%로 하락한다. 다만 부동산 시장에 미칠 충격이 한번에 나타나면 그에 따른 경기 둔화 부작용도 감당하기 어렵기 때문에 향후 부동산 부문의 디레버리징(차입 비율 감소)은 완만한 속도로 진행될 것으로 보인다.

한은 관계자는 “중국 경제는 과잉 레버리지가 성장을 제약하는 수준까지 다다랐기 때문에 부채 구조조정이 원활히 진행되지 않으면 중장기 성장둔화 요인으로 작용할 수 있다”고 설명했다.

|

부채 급증하고 성장 동력 떨어져…“경제 체질 개선 쉽지 않다”

부채는 민간, 정부를 가리지 않고 늘어나는 가운데 기업들의 생산성은 떨어지는 모습이다. 중국 국유기업을 중심으로 연구개발(R&D) 투자와 기술혁신 전략의 효과가 줄어들면서 자본을 투입해 생산할 수 있는 여력과 노동의 성장 기여도 또한 급격히 감소하고 있다. 금융위기 이후 설비투자의 과잉, 기업 구조조정 지연 등이 원인으로 분석됐다.

중국 정부는 경제 성장 둔화를 내수 주도 성장으로 전환하고자 애쓰고 있지만 계층 간 소득과 자산 불균형이 커지면서 이 마저 쉽지 않은 상황이다. 내수주도 성장 전략이 성공을 거두기 위해서는 민간 소비 여력이 커지고 서비스업 생산성도 향상되는 것이 필요하지만 양극화 현상은 더욱 확대되고 있고, 서비스업의 노동생산성도 제조업에 비해 매우 낮은 수준이다. 도시가계 소득 5분위 배율(상위 20% 가구소득/ 하위 20% 가구소득)은 개혁개방 이후 꾸준히 확대되면서 지난해 사상 최고 수준인 6.2배로 집계됐다.

미국과의 갈등, 정부 당국의 규제 강화에 기업들의 경영 환경에도 찬바람이 분다. 중국 정부는 시진핑(習近平) 중국 국가주석이 강조하는 공동부유(共同富裕·국민 함께 잘사는 나라) 정책을 추진하면서 IT, 사교육 시장 등 다양한 기업에 대한 규제를 강화했다. 공동부유 추진은 내수 확대에는 일정 부분 기여할 수 있으나 정치가 경제에 미치는 영향이 과도해짐에 따라 민간의 자율적?창의적 의사결정이 위축되고 기업의 투자도 위축되는 등 경영여건이 악화될 가능성이 있다고 한은은 평가했다.

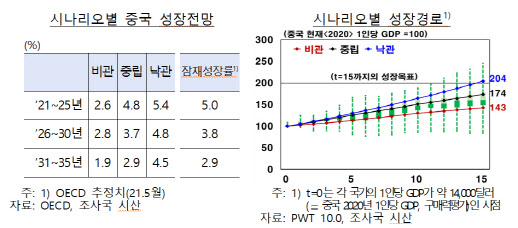

한은은 이런 리스크 요인들을 종합적으로 감안했을 때 중립, 낙관, 비관적 세 가지 시나리오 중 중립적 시나리오의 가능성이 가장 크다고 밝혔다. 지난 2010년~2019년중 성장률이 7.7%인데 반해 향후 15년 동안의 성장률은 중립적 시나리오는 3%대 후반으로 예상됐다. 질서있는 디레버리징 추진, 공동부유의 추구 등 구조충격이 단기시계에서 성장에 영향을 미치면서 성장둔화 추세를 이어가면서 2035년까지 약 1.7배 성장한다는 예상이다. 중립적 시나리오에 따르면 중국 경제는 잠재수준을 하회하는 성장을 보이다가 2026년 이후 잠재성장 수준으로 복귀할 것으로 보인다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)