|

하방은 유사 구간이었던 2018년~2019년 코스피 트레일링 주가순자산비율(PBR) 평균 0.87배를 적용해 2180선을 도출했다. 다만 미국의 소비심리 최저치 경신이 지속될 경우 반도체향 수출 감익 리스크가 재차 부각될 가능성이 높아질 것으로 내다봤다. 이 연구원은 “지난 2019년 반도체 수출 증가율이 본격적으로 역성장 구간에 진입할 당시 코스피 트레일링 PBR 최저점은 0.83배로 지수 환산 시 2070선”이라고 설명했다.

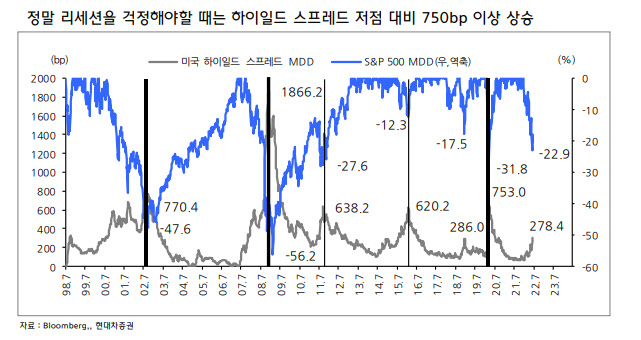

추가적인 하락은 하이일드 스프레드가 현재 수준과 유사하게 상승한 구간에서 S&P500 최대 낙폭이 2003년 초반 당시 마이너스 32% 정도로 현재는 23% 하락한 수준이다. 다만 과거 당시에는 강한 침체 구간으로 분류되는 짧고 급진적인 경기 충격이 동반됐다.

하이일드 스프레드란 하이일드 채권 금리와 국채 금리의 차이로 경기가 불황일수록 격차가 커지는 경향이 있다. 이 연구원은 “2분기 이후 글로벌 경기 둔화 가능성은 변수가 아닌 상수”라며 “시장의 리세션 관심도는 금융위기와 코로나19 당시에 버금가는 수준”이라고 분석했다.

추세적인 반등 시점은 주간 신규실업수당청구건수가 정점을 형성할 때 증시가 바닥을 형성할 것으로 봤다. 이 연구원은 “모기지금리가 6월말 정점이라면 실업수당청구건수는 대략 4분기 말에 정점”이라고 설명했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)