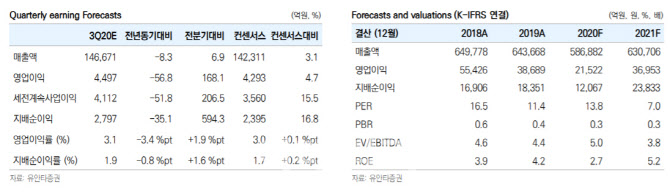

유안타증권은 포스코의 올 3분기 영업이익이 별도 1765억원, 연결 4497억원으로 전년동기 대비 각각 73%, 57% 감소할 것으로 전망했다. 별도 기준에선 3분기 제품 판매량 전망치를 기존 848만t에서 895만t으로 상향했다. 국내·외 주요 전방산업들의 조업 정상화가 예상보다 빠르게 진행되고 있으며 내수 시장에서 시장점유율이 확대되고 있는 것으로 추정되기 때문이란 설명이다.

이현수 유안타증권 연구원은 “포스코는 2분기 이후 진행되고 있는 중국 수출가격 강세가 한국 입장에서는 수입가격 강세로 이어지며 중국 철강제품의 가격 경쟁력이 약화된 것으로 판단된다”며 “탄소강 평균판매가격(ASP)은 전분기비 소폭 상승(8000원/t)할 것으로 예상되고 월별로는 6월을 저점으로 판매가격이 상승했을 것으로 전망되나 4월~9월까지 V자형을 그렸을 것으로 추정되기 때문”이라고 분석했다. 이어 “5월부터 가격이 상승한 철광석은 3Q부터 원가에 부담을 준 것으로 판단된다”면서도 “다른 원재료인 원료탄 가격이 같은 기간 약세를 나타내며 3분기 투입원가는 전분기 대비 1t 당 4000원 상승에 그쳤을 것으로 본다”고 덧붙였다. 여기에 탄소강 스프레드 측면에서는 전분기와 유사하지만 판매량 확대에 따른 단위당 고정비 감소 효과가 발생하며 별도 영업이익은 전분기비 흑자전환(1765억원)할 것으로 추정된다.

이 연구원은 연결 기준에서는 “지난해 4분기부터 올 2분기까지 분기별 약 800억~900억원 수준의 영업적자(단순합산)를 기록했던 해외 철강 자회사들은 3분기 적자폭이 상당 수준 감소했을 것으로 추정된다”며 “본사와 마찬가지로 판매량 확대와 제품가격 상승 효과를 누렸을 것으로 판단된다”고 말했다.

포스코는 원가 부담 있지만 제품가격 인상 통해 수익성 개선시킬 것으로 예상된다.

이 연구원은 “얼마 전 일부 언론을 통해 국내 조선용 후판 계약가격이 인하됐다라는 보도가 나왔다”며 “원가 부담이 가중되는 시기에 나온 이야기여서 이 부분은 아쉽지만 그 밖의 강종에 대해서는 가격 인상이 지속적으로 이뤄지고 있다”고 전했다. 이로인해 포스코는 중국 철강재 가격 상승에서 기인해 연말까지 이 추세는 유효할 것으로 판단했다.

이 연구원은 “열연강판 및 냉연강판 수출가격 모두 6월에 저점을 확인했으며 9월(1~20일) 수출가격은 6월 대비 열연강판과 냉연강판 각각 1t당 75달러, 46달러 각각 상승한 것으로 나타나고 있다”며 “제품 믹스도 2분기 대비 3분기에 이어 4분기까지 고부가가치 강종 확대가 나타날 것으로 기대돼 수익성 개선은 4분기까지 지속될 것으로 예상된다”고 말했다. 이어 “이와 같은 분기 실적 개선은 3분기 및 4분기(기말) 배당에도 긍정적 영향을 끼칠 것으로 보여 연간 주당 배당금(DPS)을 8000원으로 추정한다”고 덧붙였다.

|

![아파트 경비원 '대리 주차 사고'…보험 보상 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500936t.jpg)