|

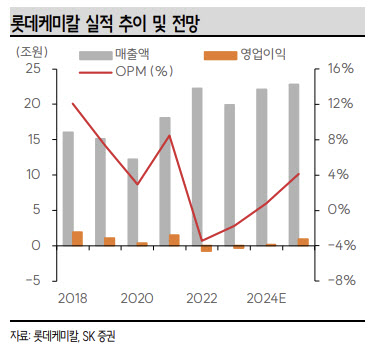

김도현 SK증권 연구원은 “롯데케미칼의 1분기 매출액은 전년대비 3.8% 증가한 5조1000억원, 영업적자는 1233억원으로 적자를 지속한 것으로 추정된다”며 “4분기 대비 실적은 개선되겠으나 스프레드 부진에 따라 컨센서스를 하회했을 것”이라고 밝혔다.

기초소재에선 영업손실이 814억원으로 적자를 지속했을 것으로 추정했다. 첨단소재에서는 영업이익이 371억원을 기록한 것으로 추정했다. LC 타이탄 영업손실은 473억원을 기록한 것으로 봤다. 김 연구원은 “LC USA의 경우 영업이익이 41억원으로 흑자전환하면서 에탄 가격 하향 안정화 등에 따라 수익성 개선이 가능했을 것”이라고 추정했다.

1분기는 4분기 대비 수익성이 대폭 개선됐을 것으로 추정했다. 롯데케미칼 주요 제품의 가격이 오른 영향이다. 하지만 흑자전환까지는 시간이 더 걸릴 것으로 김 연구원은 내다봤다. 지속된 증설 누적과 공급과잉 국면 탓이다.

하반기 실적 개선은 예상보다 긍정적일 전망이다. 김 연구원은 “작년 대비 구체화된 중국 경기 부양책 기조와 외국인 투자 확대 등과 같이 수요 측면의 개선 요인이 있다”며 “중국의 산업, 인프라에 집중된 투자 방향성과 하반기부터 점진적으로 정상화되고 있는 중국 역내 화학제품 수급상황, 연초 아시아 지역 납사크래커(NCC) 가동률이 80% 레벨에 근접한 상황을 고려하면 수급 측면에서 개선이 가능할 것”이라고 판단했다.

과거 업사이클 상황에서의 수익성과 이익체력까지 도달하기는 어려울 것으로 봤다. 다만 김 연구원은 “현재 수준대비 개선될 업황을 고려할 때 실적은 하반기 본격적으로 개선될 것”이라고 덧붙였다.

![[속보]尹, 9일 오전 10시 취임 2주년 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600277t.jpg)

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)