|

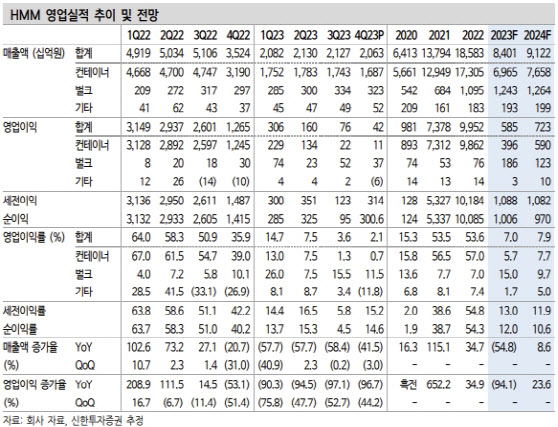

HMM은 지난해 4분기 매출액 2조628억원, 영업이익 423억원을 각각 기록했다. 매출액은 컨센서스에 들어맞았으나 영업이익은 컨센서스를 20% 밑돌았다. 컨테이너 부문 영업익은 114억원, 벌크 부문 영업익은 372억원으로 벌크 실적이 영업이익 하방을 지지했다.

명 연구원은 “중동 긴장에 따른 운임 상승은 4분기 실적에 반영되지 않았다”며 “홍해 이슈로 상하이컨테이너운임지수(SCFI)가 급격히 오르기 시작한 것은 12월 중순부터로, 운임 상승과 매출 반영 사이의 시차를 고려하면 올해 1분기 실적부터 영향을 받는다”고 설명했다.

그러면서 명 연구원은 올해 HMM의 영업이익 추정치를 기존 1356억원에서 7228억원으로 4배 이상 높였다. 수에즈 운하 우회로 SCFI가 상반기까지 높은 수준을 유지하는 시나리오를 설정했다는 게 그의 설명이다.

명 연구원은 “우려되는 부분은 공급 증가인데, 올해도 선복량 대비 10%의 신조선이 인도된다”며 “수에즈 운하 우회에 따른 공급 감소를 대략 10%라고 보고 있는데, 운하 우회 상황이 길어짐에도 인도량 증가가 너무 커서 결국 공급 과잉을 피할 수 없을지도 모른다”고 말했다.

아울러 HMM 매각이 결렬된 만큼 상황을 지켜봐야 한다고도 덧붙였다. 명 연구원은 “선대 투자 계획, 하팍로이드의 디 얼라이언스 탈퇴 대응 방안, 배당 정책 등 고민할 것이 많다”며 “HMM의 나침반이 어디로 향하는지를 지켜봐야 한다”고 강조했다.