|

매출액 증가가 기대되는 건 삼성전자 갤럭시 스마트폰 및 웨어러블에 이어 가전 물량이 크게 확대됐기 때문이다. 국내 매출액은 전년 대비 5.2% 증가한 925억원을 기록할 전망이다. 해외 매출액도 북미 시장의 고성장과 유럽 지역의 리테일 물량 증가로 전년 대비 17.7% 증가한 2685억원을 나타낼 것으로 추정된다. 지역별 순성장은 북미 41.0%, 유럽 12.5%, 동남아 18.6%, 중국 17.8% 등이다.

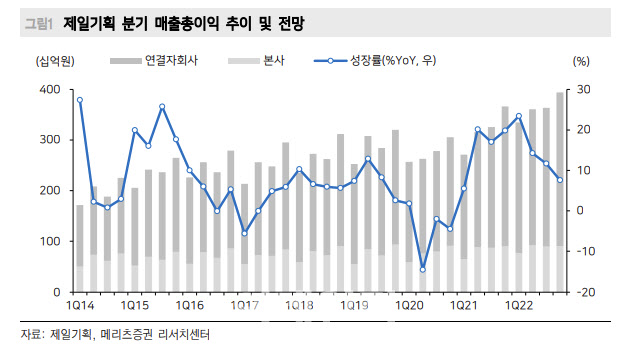

올해 연간 연결 매출액은 전년 대비 13.6% 증가한 1조4538억원, 영업이익은 26.0% 늘어난 3128억원이 예상된다. 북미 시장은 디지털 예산 비중이 크고, 삼성전자의 북미 메인 에이전시로 부각되고 있는 만큼 꾸준한 점유율 상승이 예상된다는 판단이다. 유럽도 코로나19 영향에서 벗어나 오프라인 물량이 증가하고 있다. 중남미, 동남아 등 기타 해외 지역의 디지털 마케팅 대행 확대로 올해 전반적인 순성장이 기대된다고 짚었다. 정 연구원은 “올해 상반기 사상 최대 실적에 이어 하반기에도 안정적인 실적 흐름이 예상된다”고 말했다.

하반기 북미 혹은 유럽 지역의 대형 인수합병(M&A) 가능성을 통해 비유기적 성장 여력도 높다. 여기에 배당 매력도 부각되고 있다. 정 연구원은 “2022년 예상 주당배당금(DPS)는 1100원으로 기대 배당수익류이 4.6%에 달해 연말 배당 매력도 부각될 전망”이라고 밝혔다.

![세 번 만난 남자의 음담패설 카톡, 성범죄 아닌가요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100141t.jpg)

![모델 한혜진이 선택한 스테디셀러 ‘국민 일꾼' 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100042t.jpg)