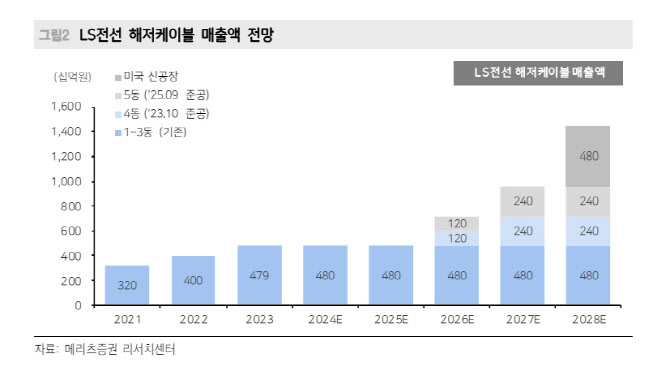

장재혁 메리츠증권 연구원은 “상반기 내 구체화될 LS전선의 미국 공장 증설 계획에 주목한다”며 “동해 4,5공장 합산 매출액 규모(4000~6000억원)를 넘어설 것으로 예상되는 만큼, 고수익 사업인 해저케이블 부문에서의 매출 성장 가능성이 기대된다”고 밝혔다.

장 연구원은 “수주잔고 확대도 계속된다”며 “지난 3월 LS전선은 대만 2차 해상풍력사업의 첫번째 Fengmiao 프로젝트 시행사 CIP사로부터 우선협상대상자로 선정됐다”고 전했다. 이어 “추가 발주될 해저케이블은 약 3조원 규모로 알려져 향후 추가 수주를 기대한다”고 덧붙였다.

그는 “LS전선의 피어 PBR 상향(1.7배→2.0배)과 LS전선의 시장가치 상승을 반영해 적정주가를 상향한다”며 “미국 공장 증설 계획의 구체화로 LS전선의 장기 성장성 확인이 가능한 점과 구조적 구리 가격 상승이 지속 가능하다는 점에서 동사의 기업가치 확대 여력은 유효하다고 판단한다”고 밝혔다.

LS전선의 1분기 매출과 영업이익은 각각 전년 동기 대비 2.3% 감소한 6조원, 13.0% 감소한 2072억원으로 시장 기대치에 부합할 것으로 전망했다.

|

![故 손정민군 3주기…‘한강 의대생 사망사건'의 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300001t.jpg)