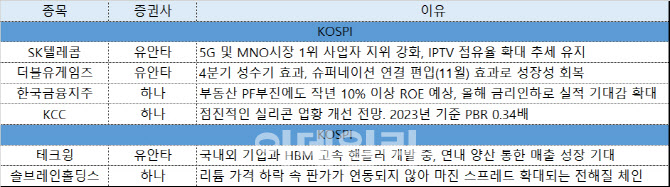

12일 금융투자업계에 따르면 유안타증권은 통신주 SK텔레콤(017670)을 주간추천주로 제시했다. 통신업종 내 차별화가 쉽지 않은 상황에도 불구하고 5세대이동통신(5G) 및 이동통신망 사업자(MNO)시장의 1위 사업자로 지위를 강화하는데다 최근 인터넷TV(IPTV) 점유율도 확대하고 있기 때문이다.

게다가 SK텔레콤은 지난 2일 이사회를 열어 지난해 4분기 배당금을 주당 1050원, 지난해 연간 배당액을 주당 3540원으로 결정했다. 배당금은 3월 정기 주주총회에서 최종 확정한 뒤 지급할 예정이다. 3000억원 규모 자사주 매입 절차를 마무리했고, 이 가운데 2000억원 규모 자사주를 소각한 만큼 주주환원 의지를 보이고 있다는 이유에서다.

유안타증권은 더블유게임즈(192080)도 주목했다. 지난해 4분기 성수기 효과가 실적에 반영되는 것이 기대되는 가운데, 슈퍼네이션 연결 편입(11월) 효과도 나타날 것이란 평가다. 더블유게임즈는 14일 실적을 발표한다.

하나증권은 금융주, 특히 증권주에 주목하며 한국금융지주(071050)에 러브콜을 보냈다. 한국금융지주의 PBR은 0.4배에 불과하지만, 부동산 프로젝트 파이낸싱(PF) 부진에도 지난해 10% 이상 자기자본이익률(ROE)이 예상되고 있으며, 올해 금리 하락에 실적 반등도 기대된다.

또 하나증권은 올 상반기 실리콘 업황 개선에 따라 긍정적으로 전망되는 KCC(002380)도 추천주로 꼽았다. 지난해 기준 KCC의 PBR은 0.34배다. 하나증권은 “삼성물산·HD한국조선해양 등의 지분가치가 약 2조3000억원인 점을 고려하면 과도한 저평가 수준”이라고 설명했다.

코스닥에서는 테크윙(089030)이 증권가의 추천을 받았다. 유안타증권은 테크윙(089030)이 최근 국내외 기업과 고대역폭메모리(HBM) 고속 핸들러를 개발 중이며 연내 양산이 가능할 것으로 전망했다.

솔브레인홀딩스(036830)도 전해질 수혜가 예상된다며 추천주에 올랐다. 하나증권 관계자는 “리튬 가격 하락 속 판가가 연동되지 않아 전해질은 마진 스프레드 확대될 것으로 보인다”라며 “미국 인플레이션 감축법 상 외국 우려 기업(FEOC) 규정에서 전해질은 부품으로 분류돼 중국 기업의 미국 진출이 어려워지면서 수혜가 예상된다”고 덧붙였다.

|

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)