|

이화정 NH투자증권 연구원은 CJ ENM이 내부제작 경험을 통해 확보한 자체 IP의 가치가 전 부문의 성장을 이끌고 있다고 설명했다. 이 연구원은 “미디어 부문은 콘텐츠 인기에 힘입은 광고 단가의 성장, 음악은 자사 예능을 통해 마케팅한 자체 IP의 호실적이 돋보였다”며 “앞으로 ‘DIA TV’를 통한 디지털 광고, ‘빌리프랩’을 통한 음악 부문의 신사업 관련 제작 역량도 확보할 수 있다”고 말했다.

또한 다양한 사업 부문과 미디어 콘텐츠 간의 시너지도 기대해볼 만하다는 분석이다. 이 연구원은 “‘워너원’, ‘아이즈원’등을 통한 음악 부문의 자체 IP를 기반으로 미디어 부문의 예능을 활용하고 있다”며 “빠른 수익화가 가능함을 보여줬다”고 분석했다.

이어 그는 “커머스 부문에서도 동사 콘텐츠를 활용한 PPL이 가능하다”며 “추후 공연장인 ‘CJ 라이브시티’가 개장하면 기존 보유한 음악 IP들과의 시너지도 두드러질 것”이라고 내다봤다.

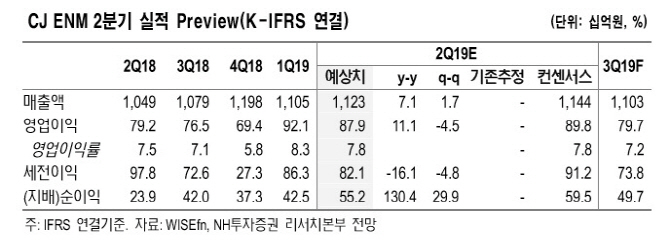

이 연구원이 예상한 올 2분기 CJ ENM의 매출액은 1조1230억원, 영업이익은 879억원이다. 이는 각각 지난해보다 7.1%, 11.1% 성장한 수치다. 그는 “앞으로 부문별 시너지가 가시화된다면 실적 고성장이 가능해 영업가치도 확대될 수 있다”고 덧붙였다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)