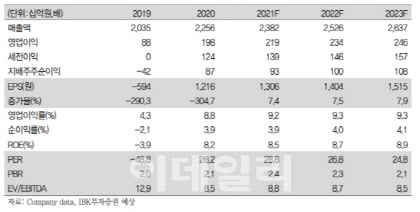

|

맥주 부문 매출액은 2037억원으로 전년 동기 대비 5.1% 감소하고, 영업이익은 102억원으로 지난해 같은 때보다 15.5% 줄어들 것으로 예상된다. 김태현 연구원은 “가정용 채널에서 수제맥주 브랜드 제품 흥행의 영향으로 레귤러 맥주 매출이 전년 동기 대비 약 10% 감소할 전망”이라며 “더욱이 발포주(필라이트)도 최근 맥주 업계 신제품 출시가 잇따르면서 상대적으로 판매량이 감소하고 있는 것으로 파악된다”고 전했다.

소주 부문 매출액과 영업이익도 3210억원, 360억원으로 전년 동기 대비 각각 1.2%, 6.7% 감소해 다소 부진할 전망이다. 다만 비수도권 영업 확대 효과로 1분기 66% 수준이던 시장 점유율이 2분기 67%를 웃돌 거로 예상되며 소주 수출 호조세도 이어질 것으로 예상된다.

김 연구원은 “지난 1분기 일본과 동남아 MZ세대(1980년대 초부터 2000년대 중반에 출생) 중심으로 리큐르주(과일맛 소주) 소비가 증가, 동사의 리큐르주 수출이 174억으로 전년 동기 대비 215.0% 증가해 크게 개선됐다”며 “4월과 5월 국내 리큐르주(인삼주, 오가피주 제외) 총 수출액이 각각 지난해 같은 때보다 117%, 279% 증가했음을 고려하면 2분기 하이트진로의 수출 실적도 양호한 성장세를 나타낼 것”이라고 내다봤다.

그는 “7월부터 완화된 거리두기 개편안이 적용되면 외식·유흥 시장 회복에 따른 업소용 주류 판매 개선이 예상된다”며 “하반기 실적 기대감은 유효하다”고 진단했다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)