|

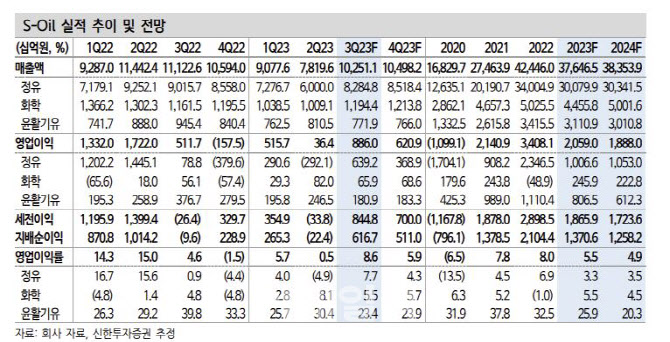

특히 국제유가는 OPEC+의 감산이 지속되는 가운데 드라이빙 시즌 등 계절적 수요로 7월 이후 상승세가 이어졌으며 대규모 재고평가이익이 예상된다는 것이 이 연구원의 설명이다. 그는 복합정제마진의 경우 성수기에 따른 휘발유·항공유 마진 강세와 공급 차질에 따른 디젤 마진 급등으로 전기대비 1배럴당 9달러 상승한 것으로 추정했다.

또한, 이 연구원은 3분기 화학 사업의 경우 영업이익은 659억원을 예상했다. PX 스프레드(제품 가격에서 원재료를 뺀 금액)는 강세가 지속됐으나 휘발유 마진 호조에 따른 가동률 조정 및 7월 정기보수 영향 등으로 감익이 불가피할 것으로 봤다. 윤활 부문 영업이익과 영업이익률은 각각 1809억원, 23.4%가 예상된다. 그는 “판가 하락 및 원가 상승으로 스프레드는 전기대비 23% 하락했으나 4분기 판매량 증가 및 시황 개선으로 안정적인 실적 흐름이 지속될 전망”이라고 전했다.

그러면서 이 연구원은 향후 긍정적인 업황과 함께 S-Oil의 밸류에이션 매력이 높다고 진단했다. 그는 “연말까지 사우디의 자발적 감산 기한 연장과 러시아 수출 감소 제한적 미국 산유량 증가세로 유가의 하방 경직성은 지지될 전망”이라며 “정제마진은 석유제품 재고가 낮게 유지되는 가운데 드라이빙 시즌 종료에도 디젤 수요 회복 및 항공유 수요 호조 지속 등으로 강세가 이어갈 것”이라고 전망했다.

이어 “정유 업황을 둘러싼 펀더멘탈 요인들을 감안할 경우 피크아웃 우려는 과도하며 현재 PBR은 0.85배로 시황 대비 밸류에이션 매력은 여전히 높다고 판단한다”고 부연했다.