|

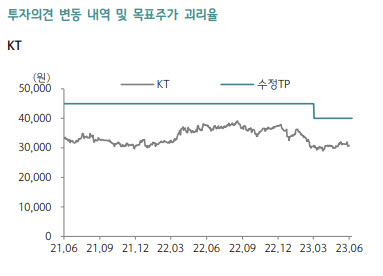

김홍식 하나증권 연구원은 “향후 이동전화매출액 전망 및 5G 어드밴스드 상용화 시점에 따라 KT 투자의견 및 목표주가를 변경할 수 있다”며 KT 단기 비중 축소 의견을 냈다.

내용면에서 1분기뿐 아니라 2분기에도 부진한 실적을 기록할 것이고 올해 본사 이익 전망으로 볼때 주당배당금(DPS) 감소 우려가 점차 커질 것이란 이유다.

또 가을에 새롭게 취임할 경영진 입장에서 본인들의 실적과 무관한 올해 배당을 정책적으로 높게 책정할 이유가 없다고도 김 연구원은 짚었다. 그는 “기대배당수익률로 볼 때 경쟁사 대비 매력적이지 않으며 올해 연말 이후 이동전화매출액 감소 전환에 따른 이익 감소 우려가 커질 것”이라고 판단했다.

2023년 KT 이익 증가에 대한 투자자들의 믿음이 지나치게 크다고도 짚었다. 김 연구원은 “이미 1부기 실적이 올해 이익 감소 가능성을 예고했다”며 “일회성손익을 제외하면 2023년 KT 연결 영업이익은 큰 폭 감소가 유력하며 본사 영업이익 역시 감소가 예상된다”고 했다.

일부에서 부동산 매각 차익 발생으로 올해 KT 연결영업이익이 전년대비 성장할 수 있으며 부동산 매각 차익을 배당과 연결할 수 있다고 주장하는 데에도 반박했다. 김 연구원은 “본사 이동전화매출액과 제반 경비, 자회사 실적을 감안할 때 일회성 손익을 감안해도 2023년 KT 연결 영업이익은 감소 가능성이 높다”며 “본사 영업이익 역시 증가 가능성이 낮다”고 설명했다.

과거 KT 그룹 문화를 생각하면 가을에 새롭게 부임하는 KT 경영진이 본인과 상관없는 올해 배당금을 정책적으로 높게 산정해 유지할 가능성은 낮다는 것이다. 김 연구원은 “올해 말 빅배스가 없으면 그나마 다행이고 과거에도 부동산 매각차익을 배당에 연결해 준 사례는 없다”고 잘라 말했다.

KT 펀더멘털이 단기적으로 악화일로라고도 지적했다. 5G 보급률과 인건비 및 지급수수료와 제반 경기를 감안해 2023~2024년 악화되고 있다는 설명이다.

김 연구원은 “물론 5G 어드밴스드가 시작되는 2025년엔 새로운 모습을 보여줄 것”이라며 “새로운 경영진도 성과를 내는 데 총력을 기울일 가능성이 높다”고 했다.

다만 올 여름 하락한 주가를 회복하는 데 그칠 것이며 배당락 후 주가가 현 주가 수준에도 못 미칠 가능성이 적지 않다는 것이다. 김 연구원은 “2023년 10월 이후 통신 3사가 5G 보급률 포과 전망과 함께 이익 감소 우려가 생길 수 있기 때문”이라며 “남들이 오를 때 못 오르고 오를 만하면 업황에 대한 공포가 커질 수 있어 부담이 적지 않다”고 우려했다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)