|

앞서 한화는 지난 3일 모멘텀 부문을 물적 분할하고 플랜트·풍력·태양광장비 사업을 양도하는 지배구조 개편안을 발표했다. 모멘텀 부문은 태양광 사업 부문을 제외한 2차전지·산업용 기계 등으로 책임경영을 통한 사업 전문화가 목적이다. 분할 후엔 한화의 100% 자회사가 된다.

플랜트와 풍력 사업은 각각 2144억원, 1881억원에 한화오션(042660)으로 양도하고, 태양광 장비 사업은 370억원에 한화솔루션(009830)으로 양도하게 되는데, 각 자회사에서 사업적 시너지 창출에 주력할 예정이다.

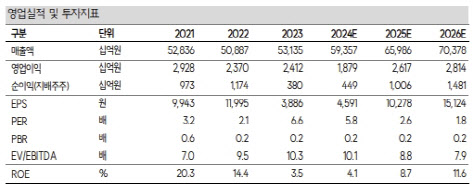

최 연구원은 한화가 이번 지배구조 개편을 통해 4395억원의 현금을 확보하게 된 점에 주목했다. 한화는 확보한 현금을 질산 증설 등 성장동력 확보를 위한 투자재원에 우선 활용할 예정이다. 추가로는 주주환원 재원으로 활용될 것으로 봤다.

최 연구원은 “지난해 한화의 총 현금배당 규모는 737억원으로 재배당률(배당수입+브랜드 수수료 대비 배당금)은 35%”라며 “올해 배당·브랜드 수수료 수입의 증가가 예상되는 상황에 사업양도에 따른 현금이 일부 배당 재원으로 활용될 가능성이 커 올해 현금배당 규모는 지난해 규모를 웃돌 전망”이라고 분석했다.

또 지난해 4분기 한화의 별도 기준 순차입금은 3조6800억원으로 전기 대비 8000억원가량 감소했는데, 유입된 현금이 재무구조 개선에 활용되면 밸류에이션 부담을 완화해주는 요인이라고 평가했다.

최 연구원은 “결론적으로 사업양도에 따른 현금확보는 중장기적으로 한화 기업가치에 긍정적 영향을 미칠 것”이라며 “전날 주가 상승에도 한화의 밸류에이션 매력은 충분하다”고 강조했다.