|

디오의 매각 소식은 지난 8월 중순에 나왔습니다. 최대주주인 디오홀딩스와 특수관계인 4인이 갖고 있는 지분 30.3%를 넘긴다는 내용이었습니다. 디오에 관심을 보이는 원매자도 당시10여 곳이 넘는 것으로 나타나는 등에 주가는 장중 최고 5만5000원까지 수직 상승했습니다. 그러나 그 이후 별다른 소식이 없자 최근엔 4만원선 아래로까지 하락했습니다. 안 연구원은 이같은 하락은 너무 심하다고 보는 것입니다.

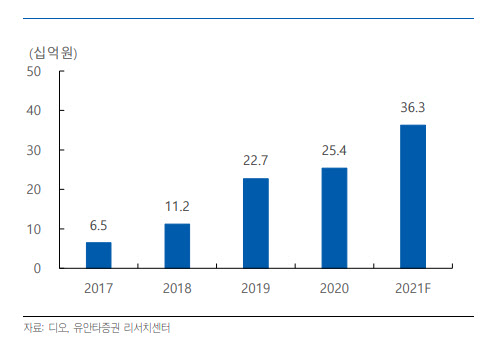

우선 디오의 3분기 실적이 기대치에 못 미쳤지만, 내용 면에서 보면 나쁘지 않았고 평가됩니다. 매출액 390억원, 영업이익 100억원을 기록해 각각 전년 동기 대비 35.6%, 33.4% 증가했습니다. 다만 시장 기대치에는 못 미쳤는데, 판관비가 47.4%나 늘어난 영향으로 풀이됩니다. 안 연구원은 “해외법인 확충에 따른 관련 인력 채용 등 중장기적 해외 세일즈 강화를 위한 선제적 투자로 판단된다”라며 “그럼에도 불구하고 100억원이란 영업이익을 보여준 만큼 단단한 이익 체력을 확보하고 있는 기업”이라고 평가했습니다.

4분기는 연중 가장 좋은 실적을 낼 것으로 전망됩니다. 매출 430억원, 영업이익 129억원을 낼 것으로 전망됩니다. 특히 중국에서 올해 5월과 7월에 체결한 무치악 솔루션 및 디지털 임플란트 등의 계약을 통해 외형 성장이 더 확대될 것으로 예상됩니다. 안 연구원은 “전사 영업이익률도 4분기엔 30%대로 다시 올라서면서 고수익성을 보여줄 것으로 판단한다”고 강조했습니다.

디오의 연간 실적은 매출 1538억원, 영업이익 443억원으로 각각 전년 대비 28.1%, 47.1% 증가하며 최대 실적을 낼 걸로 예상됩니다.

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)