|

세경하이테크의 국내외 폴더블 필름 합산 물량은 부품 기준 2000 만대 수준으로 전년 대비 30% 이상 증가할 것으로 추정했다. 판가는 소폭 하락하지만 롤투롤 장비 도입으로 수익성은 유지될 것으로 내다봤다.

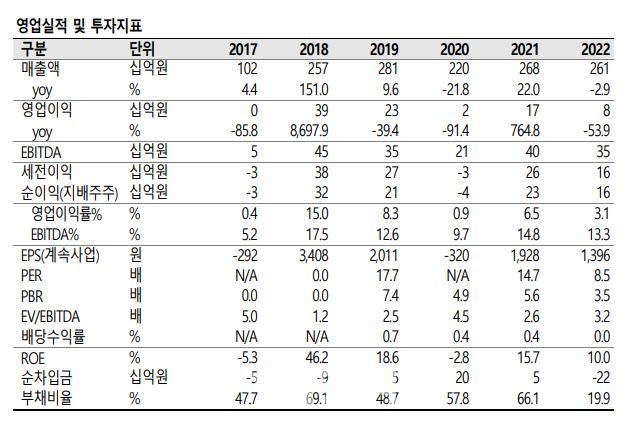

이에 2분기부터 실적 관련 모멘텀은 강하게 나타날 전망이다. 2023년 매출액3280억원, 영업이익 360억원으로 추정했다. 전년 보다 각각 26%, 350% 증가한 규모다.

글라스틱 수율도 정상화되고 있다. 2022년 첫 대량 양산에 들어갔던 글라스틱은 수율이 30%에 불과했다. 하지만 양산 라인이 안정화되며 1분기 수율은 정상화된 것으로 파악된다.

그는 “1분기 영업이익률 8% 달성에 크게 기여했다”며 “1분기는 계절상 폴더블 수량이 적었던 점을 감안하면 폴더블 이외 기타 필름의 이익률도 상당히 견조함이 확인됐다”고 설명했다. 이어 “중화권 스마트폰 수요 회복은 더디지만 Deco, 글라스틱 등 채용률은 전년보다 증가한다”고 덧붙였다.

세경하이테크의 2023년 기준 주가수익비율(PER)이 7배 미만으로 피어(Peer) 그룹 중 가장 낮은 수준인 점에도 주목했다.

그는 “연초 PEF 대주주를 통해 조달한 560 억원 규모의 자금 사용처도 주목할 포인트”라며 “일부는 폴더블 캐파 확장, 다수는 2 차전지 관련 신사업에 투입될 것으로 예상되는 등 강한단기 실적 모멘텀에 중장기 체질 변화까지 기대된다”고 말했다.