박현욱 현대차증권 연구원은 “동국제강의 투자포인트는 냉연 부문의 견조한 실적이 지속되고 있는 부분”이라며 “철근 등 봉형강 실적 및 수익성이 개선되고, 2010년 이후 사상 최대 실적이 예상되는 부분 등도 들 수 있다”라고 설명했다.

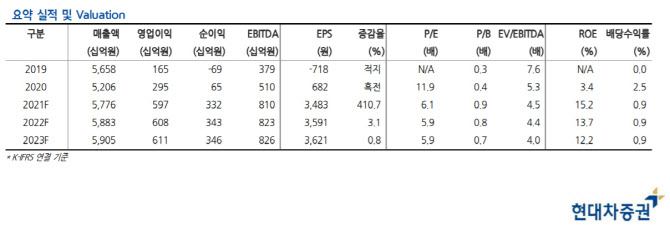

동국제강의 올 2분기 실적은 별도 매출액은 1조 4039억원, 영업이익 1725억원, 세전이익 1474억원 등이다. 영업이익은 전년동기대비 92%, 전분기대비 69% 증가가 예상된다. 연결 영업이익은 1804억원으로 전년동기대비 80%, 전분기대비 65% 늘어날 전망이다.

박 연구원은 “실적 호조를 예상하는 근거는 원료인 열연코일 가격 상승에도 전방산업의 수요 증가로 칼라강판 등 냉연 부문의 가격 인상으로 높은 수익성이 지속되고 있는 것”이라며 “타이트한 수급과 철 스크랩 가격 상승으로 철근 가격 인상에 따른 철근 수익성 개선, 조선용 후판 가격 인상으로 후판 부문 수익성 개선 등도 꼽을 수 있다”고 전했다.

동국제강의 올 한해 연간 별도 영업이익은 5652억원으로 전년대비 127% 증가할 것으로 예상된다. 이는 2010년 이후 사상 최대 실적이다.

박 연구원은 “실적의 큰 폭 증가로 동국제강의 순차입금은 2020년 1조 8000억원에서 올해 1조 3000억원으로 크게 감소해 재무구조도 개선될 것”이라며 “동국제강은 실적 개선의 방향성을 고려 할 때 중기적으로 주가는 우상향할 것으로 예상된다”고 내다봤다.

한편 금융정보업체 에프앤가이드에 따르면 동국제강의 올해 실적 컨세서스는 매출 5조 9446억원, 영업이익 4143억원 등으로 전년동기 대비 각각 14.2%, 40.6% 증가할 것으로 예측되고 있다.

|

![이미주·송범근 열애 인정 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800211t.jpg)