|

아울러 “지난해부터 본격적으로 준비를 시작한 무선충전모듈 사업과 BMS 케이블의 개발과 투자도 순조롭게 진행 중이며 향후 5 년간의 성장동력을 확보했다”고 평가했다.

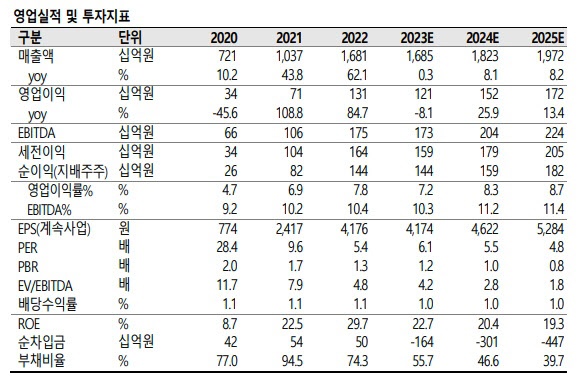

SK증권은 비에이치의 2분기 영업이익이 101억 원, 연간 영업익은 1207억 원 수준으로 전망했다. 박 연구원은 “북미 제조사의 재고조정 단행에도 연초의 우려보다 견조하며 추정치 상향 가능성이 높다”고 말했다.

그는 “연초 중국의 BOE가 삼성디스플레이의 점유율을 가져간다고 루머가 존재했으나 올해 BOE 의 점유율은 10% 수준에 불과할 것”이라며 “무선충전모듈의 성장 속도가 예상을 상회하며 2023년 상반기는 예년보다 골이 더 깊다”고 말했다.

그러나 아이폰의 상저하고 계절성은 반복될 전망이다. 북미 고객사향 상반기 매출은 전년대비 약 40% 감소되나, 6월부터는 반등할 것으로 전망했다.

박 연구원은 비에이치에 대해 “내년이 기대되는 부품주”라며 “북미 제조사와 국내 제조사가 태블릿에 진일보한 OLED 탑재를 검토 중인 가운데 동사는 해당 OLED 용 RFPCB를 공급한다”고 말했다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)