|

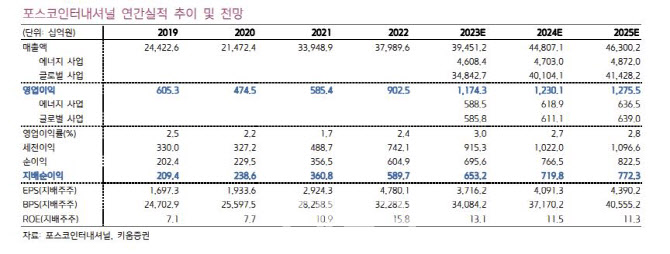

특히 포스코인터내셔널은 올해 포스코에너지를 합병하면서 분기평균 영업이익 레벨이 기존 1500억~2000억원 수준에서 올해 상반기 3000억원 수준으로 상승했고, 4월부터 꾸준한 주가상승으로 시가총액도 5조원대로 상승해 5월에는 MSCI 한국 지수에 편입되는 등 합병 이후 시장의 평가는 매우 긍정적이라는 것이 이 연구원의 설명이다.

2차전지소재 조달 확대로 중장기 성장성이 강화된다는 점도 긍정적이다. 앞서 포스코인터내셔널은 포스코 그룹의 중장기 7대 핵심사업인 △철강 △2차전지소재 △리튬·니켈 △수소 △에너지 △건축·인프라 △식량 중에서 친환경 에너지 사업을 중심으로 철강, 식량, 신사업 등 4대 사업영역을 강화해 2030년까지 시가총액을 23조원으로 확대하겠다는 중장기 청사진을 지난 4월 제시했다.

이 연구원은 특히 신사업과 관련 글로벌 네트워크를 활용해 그룹사향 2차전지 소재·원료를 안정적으로 공급하는 조달 창구로서의 역할을 주목해야 한다고 설명했다. 그는 “올해부터 포스코퓨처엠의 수산화리튬 소요량의 30%를 공급할 계획이며, 5월에는 탄자니아 마헨지 흑연광산과 25년간 총 75만톤 규모의 공급계약을 체결해 포스코퓨처엠의 음극재 생산을 지원하기 시작했다”며 “또한 2월에는 포스코HY클린메탈향 폐배터리 블랙파우더 공급을 시작하는 등 빠르게 성장 중인 그룹 내 2차전지소재 분야에서 사업 영역을 확대하고 있다”고 전했다.