|

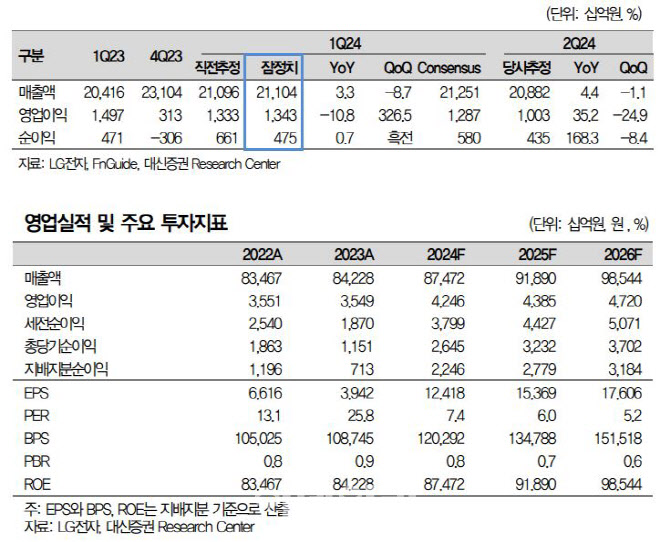

박 연구원은 “볼륨존 등 신규 영역에서 매출 확대로 경쟁사 대비 높은 성장을 기록했고, 분기 기준 역대 최고 매출로 집계됐다”며 “유럽에서 TV 수요 회복 및 웹 OS 관련한 플랫폼 매출 증가로 수익성 양호했다”고 강조했다.

전장(VS) 매출은 전년 동기 대비 11.54% 늘었다. 영업이익률 2%로 나타났다. 마그냐 부문 매출 증가와 비용 절감. 이미 확보한 수주잔고가 매출로 연결돼 수익성이 개선됐다는 설명이다. 이에 따라 올해 2분기에는 매출이 20조900억원으로 전년 동기 대비 4.4% 늘고, 영업이익은 1조원으로 전년보다 35.2% 증가할 것이라는 전망이 나온다.

박 연구원은 “올해 1분기 매출액과 영업이익은 시장 기대치에 부합한 양호한 실적으로 평가된다”며 “가전에서 믹스 효과로 영업이익률은 추정을 상회했다”고 강조했다. 이어 “밸류에이션 관점에서 중장기적으로 비중확대 유지 전략이 유효하다”고 덧붙였다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)