투자의견은 ‘매수’ 유지, 목표주가는 36만원에서 30만원으로 16.6% 하향 제시했다. 현재 아모레퍼시픽 주가는 23일 기준 26만원이다.

|

이어 “중국 추정치 하향은 이니스프리의 축소 과정에서의 변수이고, 점차 축소될 이슈”라며 “핵심 브랜드인 설화수, 라네즈 중심으로 전략 방향은 진행중. 견고한 성과는 여전하다”고 덧붙였다.

다만 추정치의 속도 조절이 필요해 보인다고 설명했다. 박 연구원은 “2분기 직전 추정치는 1500억원으로 시장 컨센서스인 1300억원 보다 높다. 구조조정 효과 및 고가 브랜드·이커머스 기여도 확대에 따른 수익성 개선을 빠르게 본데 기인한다”며 “속도 조절이 필요해 보인다”고 말했다.

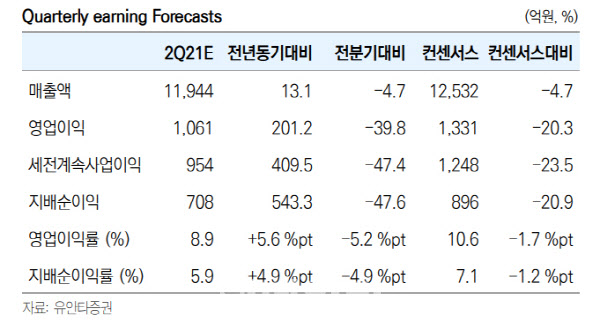

아모레퍼시픽의 2분기 실적은 연결 기준 매출액 1조2000억원, 영업이익 1061억원을 전망했다. 박 연구원은 “주요 부문 매출성장률은 면세 42%, 국내 이커머스 29%, 중국 3%로 가정했다. 직전 추정치 대비 면세, 중국 매출을 하향 조정했다. 이에 따라 수익성 또한 변동됐다”고 설명했다.

이어 “직전 이익추정치(1500억원) 대비 450억원 하향 조정했으며 국내 및 해외 화장품 부문의 이익 추정치를 각각 250억원, 200억원 낮췄다”며 “추정치 변동에 기인해 목표주가를 30만원으로 하향한다”고 말했다.

그는 “시장 눈높이 조정 과정이 전개됨에 따라 당분간 주가 약세 흐름은 불가피하나 ‘이니스프리·오프라인 축소, 설화수·이커머스 확대’ 구조 변화는 불변으로 추후 성과 확인 과정을 통해 기업가치 하락은 잦아들 것”이라고 전망했다.

![10만원 넘는 '애망빙', 뭐가 들었길래 이렇게 비쌀까?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500700t.jpg)