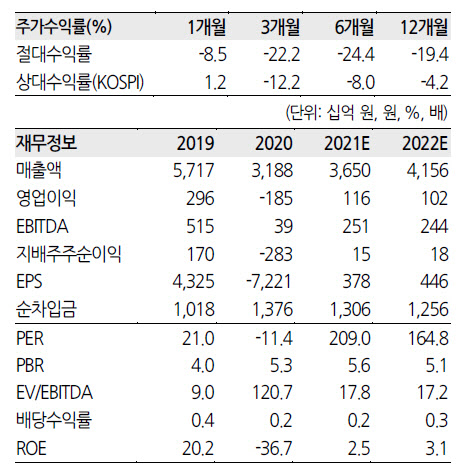

호텔신라 4분기 실적은 3분기에 이어 부진한 흐름이 이어질 것으로 전망했다. 면세점 수수 료 증가에 따른 한계이익이 감소하고 있고 업황 회복이 크게 개선되지 못하고 있으며 계절적 비수기에 따른 영향이 예상되기 때문이다. 다만 호텔사업부의 경우 지난해 사회적거리두기 강화에 따른 기저효과와 식음료(F&B) 사업장 매출 증가로 영업실적은 3분기에 이어 개선될 것으로 전망했다. 특히 2020년 4분기의 경우 F&B사업장 영업제한 조치 및 사적모임 집합금지 등에 따라 상당한 부진을 겪었다. 4분기는 이러한 기저에 상대적으로 투숙율도 증가하면서 영업 실적은 개선될 것으로 전망했다.

|

올해도 업황 개선은 제한적일 것으로 분석했다. 코로나 변이 바이러스가 전 세계적으로 확산하면서 수요적인 측면에서 크게 개선되기가 어렵고 알선수수료율 정상화를 단기간에 기대하기 역시 어렵기 때문이다.

남 연구원은 “올해 신규 거래선 확보를 위해 적극적으로 노력할 예정”이라면서 “주요 거래처를 기반으로 안정적인 물량을 확보해 상품을 공급할 수 있는 구조를 확대하는 것”이라고 말했다. 그는 이어 “단기적으로 도매 비중이 높은 상황에서 상품 매입 경쟁력 및 기존 거래처를 활용할 수 있을 것으로 보여 긍정적”이라고 덧붙였다.