|

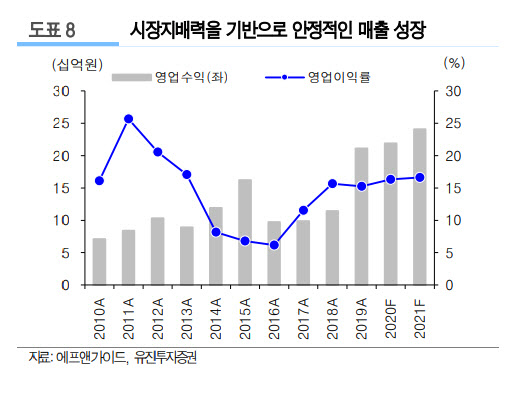

코스닥으로 이사 올 에프앤가이드에 대한 투자 포인트는 크게 두 가지로 나뉩니다. 우선 금융정보 제공업에 대한 시장 지배력을 바탕으로, 향후에도 매우 안정적인 실적을 낼 가능성이 크다는 것입니다.

박종선 유진투자증권 연구원은 “최근 주식과 펀드 등 투자에 관심이 증대되고 있고, 핀테크 기업 및 플랫폼이 증가하면서 금융정보에 대한 수요가 크게 증가하고 있는 가운데, 웹고객 및 전체 고객 계약수가 늘어나고 있다”라며 “파생상품과 원자재 등에 관한 단계별 인덱스 서비스로도 그 영역을 확대하고 있는데, 특히 업계 2위인 와이즈에프앤을 인수한 뒤 내년 상반기까지 해당 시스템 통합을 완료할 예정”이라고 설명했습니다.

두 번째 장점은 AI 융합과 B2C(기업과 소비자간 거래) 등 신사업 추진으로 확장될 영역입니다.

박 연구원은 “공모자금은 AI와 빅데이터를 융합해 내년부터 시작될 신규서비스 개발에 사용될 예정”이라며 “마이데이터 사업 지위를 통한 개인금융자산관리 시장 진출과 관계사 웰스가이드를 통한 연금자산관리 서비스, 개인자산종합관리 서비스 시장에도 진출할 예정”이라고 전했습니다.

동사의 공모희망가는 5200~6500원입니다. 이는 유진투자증권이 예상한 올해 에프앤가이드의 실적을 기준으로 한 주가수익비율(PER) 17.1~21.4배에 해당합니다. 국내 유사업체인 나이스평가정보와 이크레더블(092130)의 평균 PER 24.7배보다 13.5~30.8% 할인된 수준입니다. 상장 후 유통 가능 물량도 전체 주식수의 39.99%(481만주)로 적지 않은 수준으로 평가했습니다.

|

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)