|

보조금 지급 종료와 높아진 전기차 침투율로 내년도 중국 전기차 판매 성장률이 약 20%로 성장률 둔화가 예상되나 최근 보조금 지급 연장안이 논의되고 있다는 점도 긍정적이다. 올해 1분기 메탈 가격 상승에 따른 원가 부담 확대로 매출총이익률이 15%로 하락했지만 2분기 판가 연동 계약이 전기차 배터리를 중심으로 본격 반영되며 22%로 회복된 점 역시 주목된다.

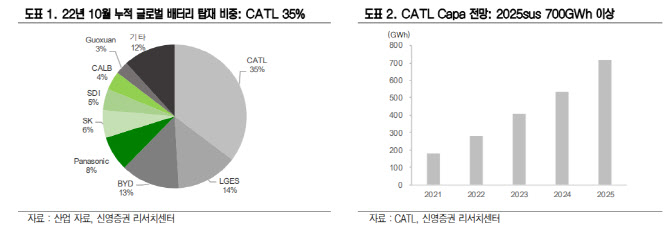

박 연구원은 “3분기에는 에너지저장장치(ESS)에도 연동 계약이 반영돼 대부분의 프로젝트에서 연동 계약 적용을 마무리한 것으로 파악된다”면서 “또한 올해 상잔기 기존 리튬철인산염(LFP)에 망간을 더한 리튬망간철인산염(LMFP) 양극재를 사용한 배터리를 공개, 기존 대비 에너지 밀도가 10% 상승했지만 제조 비용은 유사해 출하량 확대에 따른 수익성 개선도 기대된다”고 짚었다.

미국의 인플레이션법(IRA) 등 폐쇄적인 공급망 정책과 이에 기반한 중국 견제 움직임은 지속 부담 요인이라고 봤다. 다만 유럽 현지 셀 업체들의 배터리 대량 양산 일정이 지속적으로 지연되고 있다는 점과 독일, 헝가리 증설 물량을 고려하면 중장기 유럽 내 메인 벤더 중 하나로 자리매김 할 것이란 전망이다.

그는 “오는 2024년부터는 중국 외 지역에서의 배터리 생산이 본격화되는 시기이며 해외 물량 확대로 현 시점 높은 수익성을 유지 가능한지가 주안점”이라며 “주가가 연초 대비 28% 하락하며 LG에너지솔루션과의 밸류에이션이 6배 이상 확대됐는데 저평가 매력이 부각되는 구간으로 판단한다”고 짚었다.

이어 “지난 7일 블룸버그 컨센서스 기준 LG에너지솔루션의 세전영업이익 대비 기업시장가치 비율(EV/EBITDA)은 19.6배이고 CATL은 13.4배”라고 덧붙였다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)