|

LG에너지솔루션은 지난 1분기 매출액이 전년 동기 대비 30% 줄어든 6조1000억원, 영업이익이 75% 감소한 1573억원으로 집계됐다고 5일 발표했다. 이는 시장 컨센서스를 웃도는 수준이다. 1분기 AMPC 효과는 1889억원으로 약 4.1기가와트시(GWh)가 반영된 것으로 추정했다.

1분기 AMPC 효과를 제외한 영업손실은 316억원(영업이익률 -0.5%)으로 적자를 기록했다, 중대형 전지는 주요 메탈 가격 하락으로 인한 평균판매가격(ASP) 하락과 전방 수요 둔화 영향으로 출하량이 감소하며 1분기 실적 부진을 기록했다.

권 연구원은 “특히 폭스바겐, 포드 등 유럽 지역 내 EV 수요 둔화로 폴란드 공장 가동률이 크게 낮아진 것으로 파악되며, 이는 현재 50%대 중후반까지 하락한 것으로 추정된다”고 설명했다.

소형 전지 부문은 ASP 하락폭이 컸으나 테슬라의 Restocking 수요 발생하며 소형 원통형 전지 판매량은 전 분기 대비 증가한 것으로, ESS 부문은 계절적 비수기 영향으로 매출이 전 분기 대비 감소한 것으로 평가했다.

전체적인 수익성은 메탈 가격 하락으로 인한 ASP 하락, 가동률 감소에 따른 고정비 부담이 상승했음에도 고객사들의 바인딩 물량에 따른 일부 보상금 수령으로 AMPC 제외한 적자 폭은 예상 대비 크지 않았던 것으로 추정했다.

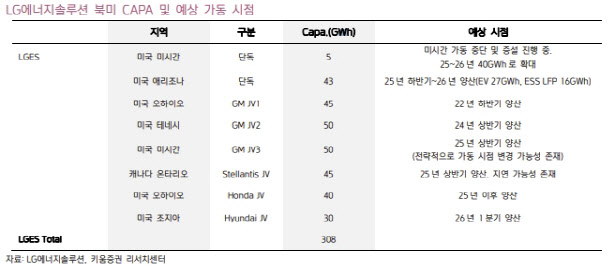

북미 출하량도 지난해 4분기 대비 줄어들면서 AMPC 규모는 감소했다. LGES 미시간 단독 공장 가동 중단(증설 진행 중), GM 볼트 EV/EUV 단종, GM 재고 조정 영향이 복합적으로 작용하며 감소한 것으로 추정된다는 게 권 연구원의 판단이다.

권 연구원은 “상반기까지 리튬 가격 하락에 따른 중대형 전지의 판가 하락폭 확대(6개월 래깅), 낮은 폴란드 공장 가동률, GM JV2기 및 인도네시아 현대차 JV 공장(HLI 그린파워) 가동에 따른 고정비 부담 상승도 예상된다”고 예상했다.

다만, “이번 잠정 실적을 통해 유럽을 중심으로한 전기차 수요 부진 현상을 재차 확인했으나 판매량 측면에선 리튬 가격 하락이 중단된 만큼 일부 OEM들의 배터리 구매 재개가 나타날 것으로 예상돼 2분기부터는 실적 회복이 기대된다”고 전망했다.

권 연구원은 “앞으로 AMPC 쉐어링, JV 공장 투자 지연 여부, 주요 고객사들의 월·분기별 전기차 판매량에 대한 꾸준한 점검이 필요하다”고 강조했다.

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)