|

하나금융투자는 SPC삼립의 올해 2분기 매출액과 영업이익을 각각 전년 동기 대비 12.6%, 44.5% 증가한 8052억원, 210억원으로 예상했다. 이는 시장 전망치를 웃도는 수준이다.

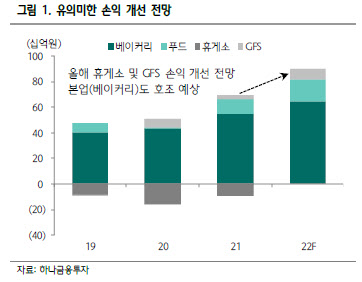

심은주 하나금융투자 연구원은 “본업인 베이커리 매출은 신제품 포켓몬빵 판매 호조·연초 판가 인상으로 전년 동기 대비 25% 증가가 예상된다”며 “2분기 신제품 기여 매출액은 약 300억원, 영업이익도 전년 동기 대비 큰 폭으로 개선될 것”이라고 분석했다.

이어 “브랜드·휴게소 매출은 전년 기저효과·빠른 트래픽 회복으로 전년 동기 대비 30% 증가할 것”이라며 “유의미한 매출 증가로 손익도 전년 큰 폭의 적자에서 소폭 흑자 개선이 예상된다”고 덧붙였다.

하반기에는 SPC삼립의 유의미한 실적 개선이 전망된다. 하나금융투자는 동사의 올해 매출액과 영업이익을 각각 전년 동기 대비 10.0%, 33.9% 증가할 것으로 예상했다.

심 연구원은 “최근 주가 조정으로 밸류에이션 부담이 완화됐다”며 “실적 모멘텀 확대를 고려할 때 저가 매수가 유효하다”고 설명했다.

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)