하나마이크론은 전날 480 억원 규모의 영구전환사채 발행 결정을 공시했다. 한동희 SK증권 연구원은 “하나마이크론비나 (SK 하이닉스향 후공정 Full Turn-key 전용 라인)의 증권 취득 자금 및 관련 사업 지원에 활용될 것으로 예상된다”며 “콜옵션 최대 27% 조건을 감안하면 최대주주 및 특수관계인의 지분율 (27.9%)의 방어도 가능할 것”이라고 밝혔다.

한 연구원은 “자금 조달의 목적과 의미 관점에서 SK하이닉스와의 Full Turn-key 계약에 대한 우려 해소 영역에 진입하고 있다”며 “지난해 KDB 산업은행 및 한국수출입은행과의 2 억달러 규모의 시설대금 차입 등에도 자금조달을 한 배경은 전체 설비투자의 70% 수준까지 차입할 수 있고, 잔여 30%는 자체자금으로 충당해야 하는 구조 때문인 것”이라고 봤다.

이어 “올해 반도체 업황의 역대급 다운사이클에 따른 SK 하이닉스의 DRAM 생산 역성장, 사상 최대 수준의 업계 재고로 하나마이크론의 선행 투자와 Turn-key 물량의 미스매치에 따른 우려 높았지만, 이번 투자 결정은 중장기 계약의 정상적 진행 신호로 판단된다”고 밝혔다.

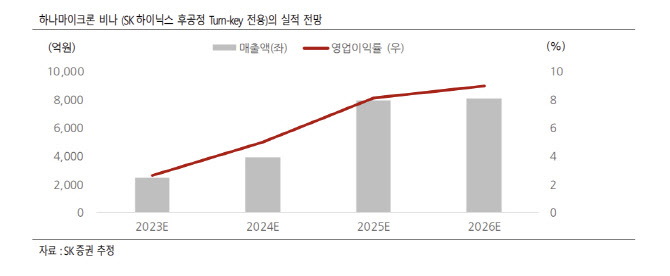

한 연구원은 “SK 하이닉스향 후공정 매출액은 1분기 400억원 수준으로 시작해 올해 2300억원으로 전망된다”며 “지난해 하나마이크론의 개별 매출액 중 브라질 법인향 매출 등을 제외한 국내 기존 주력거래선 향 매출액이 2700억~2800억원 수준인 것으로 추정된다는 점을 감안하면, 올해부터 그에 준하는 신규 매출이 발생하는 것”이라고 지적했다. 그러면서 “SK 하이닉스와의 후공정 Turn-key 계약은 재연장 없이도 사실상 2029년 말까지 진행될 것이며, 매출액은 2025년까지매년 성장할 것”이라며 “반도체 업황 회복기에 업종 내 차별적 실적 성장이 기대된다”고 봤다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)