|

박재경 하나금융투자 연구원은 “국내 주요 기업들의 R&D 성과를 단기간에 기대하는 것은 합리적이지 않다”며 “예상과 달리 빅파마(대형 제약사)들은 풍부한 유동성과 낮아진 밸류에이션에도 보수적인 기조를 유지하고 있다”고 말했다.

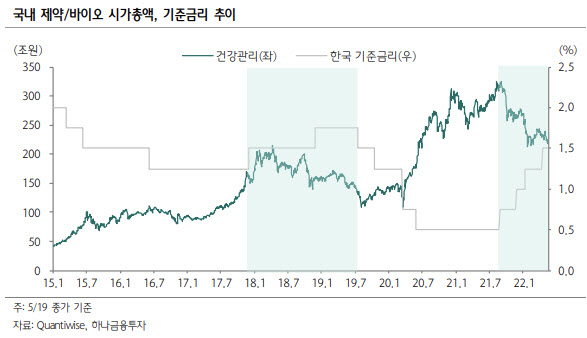

다만 주가는 바닥에 가까워졌다고 봤다. 제약·바이오 섹터는 전체 시가총액에서 차지하는 비중이 코로나19 팬더믹 발생 당시 수준에 도달했다. 또 보유 현금 가치보다 시가총액이 낮아진 글로벌 바이오텍의 비율은 역대 최대 수준이란 설명이다.

박 연구원은 “바이오 기업들이 바닥권에 있어 매수해 보유하기에 좋은 시점으로 실적 성장, 유의미한 R&D 성과를 보이는 기업이 주목된다”며 “과도한 기대와 실망을 반복적으로 이어가는 해당 섹터에서 테마가 아닌 회사 역량과 방향성에 집중해보자”고 전했다.

그는 하반기 제약·바비오 탑픽으로 대웅제약(069620), SK바이오팜(326030)을 관심종목으로 JW중외제약(001060), 레고켐바이오(141080)를 제시했다. 대웅제약은 북미 나보타의 성장과 신제품 펙수클

루의 출시로 호실적을 이어나갈 전망이다. SK바이오팜의 ‘Xcorpi’는 미국 코로나19 거리두기 완화에 따른 대면 영업 재개를 통해 매출 성장에 가속이 붙을 것으로 기대했다.

JW중외제약은 수액제 매출 정상화와 리바로젯 매출 본격화를 통한 호실적이 전망된다. 레고켐바이오는 하반기 HER2 ADC 임상 1상 결과 발표를 비롯해 다수 파이프라인들의 임상 진입이 예정돼 있다. .

!['퍽 퍽' 거위 두들겨패는 남성...경찰이 찾습니다 [영상]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600620t.jpg)