김선미 신한투자증권 연구원은 “해외수주 증가 긍정적이나 주택실적 방어까지는 시간이 필요하며 지방 주택경기 회복이 주가 상승 여력을 결정할 것”이라며 이같이 밝혔다.

|

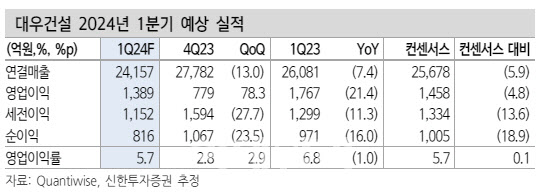

이어 “지난해 4분기 선제적 비용 처리로 올 1분기 일회성 비용은 미미하겠으나, 베트남 개발사업 토지매각 등의 일회성 이익 또한 축소되면서 전사 영업이익은 21.4% 감소할 것”이라 말했다.

1분기 신규분양은 2600세대로 연간목표 대비 13% 공급하며 양호한 수준이다. 다만 올해에도 약 3만세대가 준공될 예정이라 공사비 증액 추세를 감안해도 2025년까지 주택매출 축소는 불가피할 전망이다.

풍부한 수주 안건에도 해외실적이 전사 실적 성장을 견인하는 데에는 다소 시간이 필요해 보인다. 현재 대우건설이 주력해서 추진 중인 투르크메니스탄 비료공장과 이라크 알포 항만 공사 등 해외수주는 모두 수의계약 형태라 수주의 가능성은 높으나, 발주처 예산, 수주계약 방식 등에 따라 수주 확정 및 착공 시점 예측이 어렵다. 그 외 체코 원전, 폴란드 원전에 팀코리아 시공업체로 참여 중이나 사업자 선정 후에도 착공 및 매출화까지 장기간 소요될 전망이다.

결국 주가는 지방 주택경기 회복이 결정할 것으로 예상된다. 김 연구원은 “프로젝트파이낸싱(PF) 및 자체사업 기반 업황 탄력성이 가장 높은 업체로 주택분양 증가 시 단기에 실적 상향이 가능하다”며 “주가 회복을 위해서는 지방 주택경기 회복을 지원할 주요 법안 국회 통과 및 3, 4월 주택지표 개선 확인이 중요하다. 당분간 더딘 주가 흐름을 예상한다”고 말했다.