|

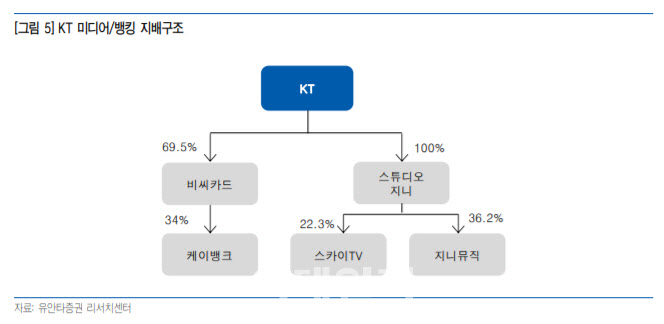

유례 없는 암호화폐, 신용 대출 시장의 호황에 기인한 결과이다. 케이뱅크의 여신은 작년 12월 3조8000억원에서 올해 9월 12조3100억원까지 늘어났고, 수신도 같은 기간 2조9900억원에서 6조1800억원으로 증가했다.

최남곤 연구원은 “이를 토대로 올해 3분기까지 누적 순이익 84억원을 달성했고, 연간 흑자 달성이 매우 유력해졌다”며 “케이뱅크는 지난 5월 마지막으로 유상증자를 실시했고, 당시 2조2000억원의 가치를 인정 받았다”고 진단했다.

최 연구원은 “만약 카카오뱅크 밸류에이션(PBR 5.5배) 수준까지 주가가 상승한다면, KT가 보유한 가치는 2조2000억원에 달한다”고 분석했다.

또 SK텔레콤 인적분할의 수혜는 KT에게로 돌아갈 가능성이 높다고 판단했다. 최 연구원은 “분할 후 SK텔레콤(존속)과 KT간 비교는 좀 더 명확해진다”며 “이익 대비, 예상 배당 대비, 자회사 잠재력 대비 KT의 저평가를 무시할 수 없을 것”이라고 설명했다.

그는 “취임 이후 이미 2번의 오프라인 설명회를 가진 KT의 구현모 대표는 주주가치 향상에 진심인 것처럼 느껴진다”며 “본업(별도)의 수익성을 안정화 시키고, 이를 배당으로 연결하는 작업, 스튜디오 지니 설립, 케이티 알파, 케이뱅크 등의 자회사 가치 부각, 인공지능(AI)·디지털전환(DX) 사업 경쟁력을 고도화 하기 위해 엡실론 인수, 사업부 분할을 추진할 계획이다”고 전했다.

최 연구원은 “정치자금법 위반과 업무상 횡령 혐의 관련 기소 건으로 인해 대표의 리더십에 금이 간 것은 사실이지만, 임기에 영향을 미칠 정도의 사안은 아니다”며 “오히려 이런 문제의 공론화가 이뤄지면서 시스템적으로 정치와 KT를 분리하는 작업, 대표 리더십을 공고하게 다지기 위해 주주가치를 높이는 작업은 더욱 가속화될 전망”이라고 강조했다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)

![A병원 '비타민 주사 VIP' 고객들 알고 봤더니…[보온병]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000087t.jpg)

![하루 70만 직장인 한끼 책임…현대그린푸드 구내식당 한끼는?[회사의맛]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000104t.jpg)